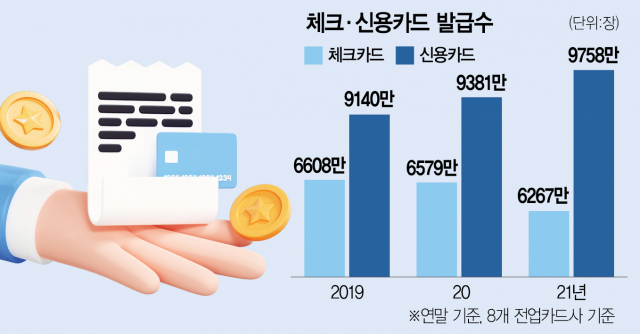

최근 3년간 8개 전업 카드사의 체크카드가 300만 장 넘게 줄어든 것으로 나타났다. 반면 신용카드 발급 수는 600만 장 넘게 늘어났다. 수수료율이 ‘제로’에 가까워 예전만큼 체크카드 수익을 거둘 수 없을 것으로 판단한 카드사들이 발급에 소극적이었기 때문으로 풀이된다.

5일 국회 정무위원회가 금융감독원으로부터 제출받은 8개 전업 카드사의 카드 발급 현황 자료에 따르면 지난해 체크카드 발급 수는 6267만 장으로 2019년(6608만 장)보다 341만 장 줄었다. 반면 신용카드 발급 수는 해마다 증가하면서 2019년 9140만 장이던 신용카드 발급 수는 지난해 9758만 장으로 618만 장 늘었다. 하지만 같은 기간 체크카드와 신용카드의 이용액(일시불·할부)은 모두 늘었다. 신용카드 이용액은 2019년 584조 원에서 2021년 662조 원으로, 체크카드는 101조 원에서 104조 원으로 증가했다.

체크카드 시장이 축소된 가장 큰 이유는 카드사 가맹점 수수료율이 인하된 영향이 크다는 분석이다. 영세·중소신용카드 가맹점일수록 체크카드 수수료율이 신용카드보다 낮다 보니 카드사도 금융 소비자에게 체크카드를 적극적으로 권할 이유가 없어졌다는 것이다. 카드사 관계자는 “오히려 체크카드를 긁을수록 수익이 나기보다는 손해라는 판단”이라고 분위기를 전했다.

체크카드와 신용카드 수수료율 현황에 따르면 가맹점 규모에 따라 다르지만 실제로 체크카드 수수료율이 신용카드보다 낮은 것으로 나타났다. 지난해 기준 연 매출 3억 원 이하 가맹점의 신용카드 수수료율은 0.8%이지만 체크카드 수수료율은 0.5%로 0.3%포인트 낮다. 5억 원 이하 가맹점에서도 각각 1.3%와 1%로 체크카드 수수료율이 더 낮다. 특히 올해부터는 카드 수수료율이 더 낮아졌다. 3억 원 이하 가맹점의 경우 신용카드와 체크카드 수수료율은 각각 0.5%와 0.25%, 5억 원 이하는 1.1%와 0.85%, 10억 원 이하는 1.25%, 1.0%, 30억 원 이하는 1.5%, 1.25%다.

카드사가 체크카드 발급에 소극적이라는 점은 최근 단종 카드 현황을 봐도 두드러진다. 신용카드보다 체크카드의 단종 움직임이 더 가파르기 때문이다. 여신협회에 따르면 최근 3년간 단종된 신용카드 수는 160종→157종→143종으로 점점 줄어들었지만 단종된 체크카드는 같은 기간 42종→45종→49종으로 꾸준히 늘었다.

소비자 입장에서도 체크카드를 발급할 유인이 줄어들었다. 체크카드보다 신용카드에 더 많은 혜택이 몰려 있기 때문이다. 한 카드사 관계자는 “수수료율 등을 고려해 혜택을 제공할 수밖에 없으니, 체크카드보다 수수료율이 더 높은 신용카드에 서비스가 많을 수밖에 없다”고 말했다. 또 다른 카드사 관계자는 “신용카드 고객을 대상으로는 추가적으로 카드론이나 현금 서비스 등의 사업을 확대할 수 있다”면서 “그렇다 보니 명절이나 개학·방학 등 특정 시기에 맞춘 ‘계절성 이벤트’를 할 때도 체크카드보다 신용카드 이용자를 대상으로 더 많은 혜택을 카드사들이 제공한다”고 설명했다.