이미지=이미지투데이

이미지=이미지투데이1인가구가 우리나라 전통적인 가구 형태인 4인가족보다 더 많아졌다. ‘혼자 사는게 편해서’가 1인가구를 유지하는 가장 큰 이유였으며, 1인가구 중 연령이 높을수록 위험 대비를 위해 보험 가입을 필수라고 생각하는 것으로 나타났다.

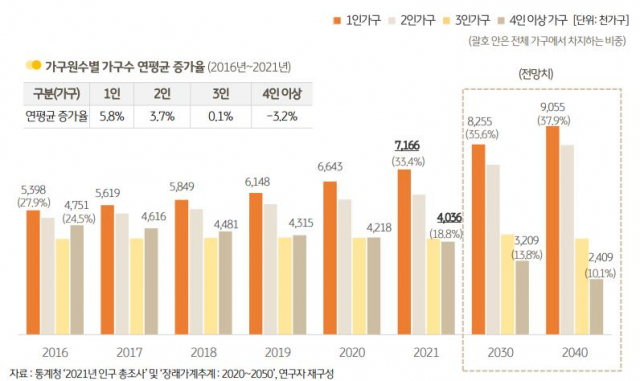

KB금융지주 경영연구소는 최근 2022년 한국 1인가구 보고서인 ‘한국 1인가구 새롭게 들여다보기’를 발표했다. 이 보고서에 따르면 지난해 기준 우리나라의 1인가구는 720만 가구로 전체 가구의 33.4%에 달했다. 우리나라 10가구 중 3.3가구는 1인가구인 셈이다. 전통적인 4인 이상 가구(400만 가구)보다 1.8배 더 많은 수다.

연령 특성상 전체 1인가구 중 20대가 차지하는 비중이 19%로 가장 컸으며, 30대 17.1%, 60대 16.4% 순이었다. 특히 60대는 전 연령대에서 1인가구 비중이 2020년보다 0.8%p로 가장 많이 증가했다.

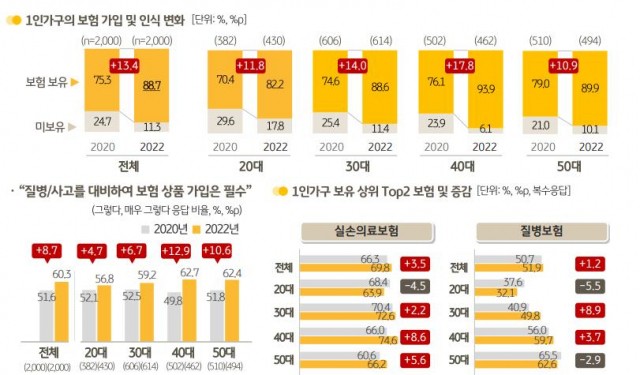

1인 가구는 미래 위험에 대비하려는 특성이 강한 것으로 나타났다. 1인 가구 중 60.3%가 보험의 필요성에 대해 동의했으며, 이런 생각은 연령이 높을수록 더 커졌다. 특히 40대와 50대는 보험 상품에 대한 인식이 2020년에 비해 각각 12.9%p, 10.6%p 큰 폭으로 개선됐다. 40대는 보험 보유율도 2020년 76.1%에서 93.9%로 가장 크게 증가했다. 다른 연령대에서도 보험 보유율이 평균 10%p 넘게 증가해 위험을 대비하려는 1인가구의 행태의 변화를 알 수 있었다.

이미지=KB금융지주 경영연구소

이미지=KB금융지주 경영연구소1인가구의 은퇴 예상 연령은 평균 63.2세로, 1인가구는 장기간 종사하던 직장이나 본업에서 퇴직 후 평균 3년 정도 더 일한 후 은퇴하고 싶어했다. 1인가구가 가장 관심있는 자산관리서비스는 노후와 은퇴 설계였다. 이런 관심사와 달리 은퇴를 실제로 준비 중인 1인가구는 2020보다 6.4%p 감소한 15.9%로 조사됐다. 오히려 ‘준비도 안하고 계획도 없다’는 비율이 전년보다 3.8%p 증가한 37.9%로, 대체로 1인가구의 노후 준비는 미흡한 것으로 나타났다.

노후 준비를 못하는 이유를 보면 1인가구의 현실이 여실히 드러난다. 현재 노후 대비를 못하는 1인가구는 ‘수입부족’, ‘생활비 우선 충당’, ‘부채상환 부담’ 등을 그 이유로 들었다.

이미지=KB금융지주 경영연구소

이미지=KB금융지주 경영연구소