#. 서울 강북구에서 거주하는 김갑돌 씨는 서울 내 아파트를 2채 보유하고 있다. 그러나 김 씨는 흔히 말하는 다주택자가 아니다. 김 씨는 이사를 가기 위해 작년 5월에 새로운 집을 구입하면서 일시적으로 주택 2채를 보유하게 됐다. 그런데 김 씨에겐 작년에 생각지도 못한 종합부동산세 고지서가 부과됐다. 김 씨는 억울한 마음에 여기저기서 사정을 알아 봤지만 작년 6월 1일에 2채의 주택을 보유했기 때문에 종합부동산세법에 의해 정상적으로 부과된 것이라는 설명을 듣고 고지세액을 납부를 할 수 밖에 없었다.

김 씨에겐 왜 종합부동산세가 부과되었을까?

종합부동산세는 일명 ‘보유세’로, 종합부동산세법에서 열거하는 합산배제물건(장기임대주택 등) 등을 제외한 재산세 과세 대상 주택 및 토지가 과세 대상이다. 특히 주택에 대한 종부세를 계산할 때 재산가액에서 공제하는 금액에 있어 1세대 1주택자와 다주택자는 차이가 있는데, 1주택인 경우 11억 원을, 2주택 이상인 경우 6억 원을 공시 가격에서 공제한다. 그런데 김 씨는 종부세 과세기준일인 6월 1일에 주택을 2채 보유하고 있어 11억 원이 아닌 6억 원의 공제가 적용된 것이다.

이때 지난 8월 2일 종부세법이 일부 개정되면서 김 씨처럼 억울한 상황에 처한 사람들을 구제할 수 있는 법이 마련됐다. 지금부터 투기 목적이 아닌 이사, 상속 등 부득이한 사정으로 일시적 2주택이 된 경우 종부세가 어떻게 바뀌는지 살펴보자.

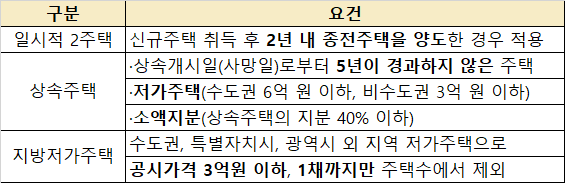

<표1> 일시적 2주택자 등 종합부동산세 부담 완화

<표1> 일시적 2주택자 등 종합부동산세 부담 완화<표1>의 내용을 살펴보자. 2022년 귀속 종부세부터 일시적 2주택, 상속주택, 지방저가주택은 세대의 주택 수 판단 시 제외되므로 <표1>에 해당하는 주택 외 1주택만 보유하고 있는 경우에는 1세대 1주택에 해당해 보유주택의 공시 가격에서 11억 원을 공제 받을 수 있다. 그리고 <표1>의 일시적 2주택 등에 대한 개정 외에도 2022년 종부세 계산 시 적용하는 공정시장가액비율을 60%(2021년에는 95% 적용)로 하도록 개정되면서 세 부담이 더 줄어들게 됐다.

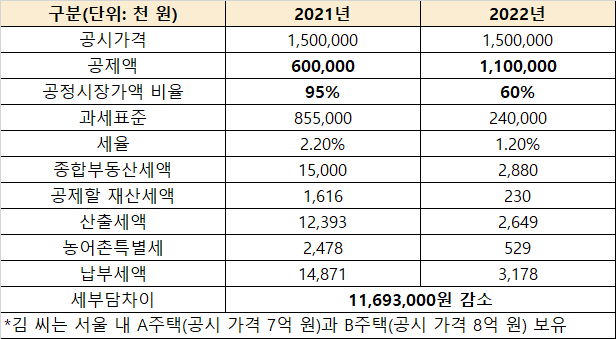

그렇다면 <표1>의 개정사항 중 대표적 사례인 일시적 2주택자의 경우 2021년에 비해 2022년에 종부세가 얼마나 줄어드는지 김 씨의 사례를 활용한 <표2>를 통해 살펴보자.

<표2> 종합부동산세 부담 완화에 따른 세금 차이

<표2> 종합부동산세 부담 완화에 따른 세금 차이<표2>에서 볼 수 있듯, 종부세법 개정에 따라 주택 수 산정 방법 및 공정시장가액비율이 바뀌면서 일시적 2주택자 등에 대한 종부세가 많이 줄었다. <표2>에서는 일시적 2주택을 예로 들었지만 상속주택 및 지방저가주택도 그 효과는 같다.

다만 주의해야 할 사항도 있다. 일시적 2주택의 경우 신규 주택 취득일로부터 2년 이내에 종전주택을 반드시 양도할 경우에만 적용 받을 수 있다. 2년 이내 처분하지 못했을 경우 소급해 다주택자가 되기 때문에 혜택으로 인해 감소됐던 세액까지 추징된다. 상속주택은 상속개시일 후 5년 동안만 혜택이 주어지기 때문에 5년이 지나면 다주택자가 되어 세부담이 다시 증가한다. 따라서 장기적인 관점에서는 1세대 1주택 요건을 갖추어야만 종부세 부담으로부터 벗어날 수 있으므로 주택 보유에 대한 계획적인 관리가 필요하다.

이창언 NH농협은행 All100자문센터 세무전문위원

이창언 NH농협은행 All100자문센터 세무전문위원/ 이창언 NH농협은행 All100자문센터 세무전문위원

※‘NH All100자문센터’는 세무사, 부동산전문가, 금융(재무설계)전문가 등 자산관리 전문 인력으로 구성돼 있다. 종합금융상담·세무상담·부동산 상담·은퇴설계 등 전국의 다양한 고객을 대상으로 1:1맞춤형 컨설팅을 진행하고 있다.