중국 상하이의 신한은행 홍교지점. 연합뉴스

중국 상하이의 신한은행 홍교지점. 연합뉴스

중국이 국내 금융사들의 무덤이 되고 있다. 은행의 수익성을 보여주는 지표인 중국 점포 총자산수익률(ROA)은 0.44%로 미국, 일본, 신남방 국가 등 진출 국가 중 가장 낮다. 지난해 말 중국에 진출한 은행들의 당기순이익은 1억 4400만 달러로 신남방 국가의 절반에도 못 미친다. 중국 내 경기 침체와 미중 갈등 격화로 글로벌 은행들조차 중국 내 사업 전략을 수정하고 있는 만큼 보다 촘촘한 리스크 관리와 함께 중국 내 사업 전략 변화가 필요하다고 전문가들은 조언한다.

6일 금융권에 따르면 2002년 이후 꾸준히 늘려왔던 국내 은행들의 중국 진출이 2018년 정점을 찍은 후 답보 상태다. 금융감독원에 따르면 국내 은행의 중국 점포 수는 2018~2019년 16개, 2020년 17개에서 2021년 말 다시 16개로 줄었다. 광주은행이 지난해 4년 만에 중국 지점을 폐쇄했기 때문이다. 광주은행은 2017년 중국 장수썽 우시시에 사무소를 설립하고 중소기업 대출 및 중국 지방은행 등과의 협업을 모색하려 했으나 비용조차도 커버하지 못하는 수익성에 결국 폐쇄 결정을 내렸다. 중국 금융 당국이 지점 폐쇄 결정을 내린 은행에 다시 지점 허가를 내주는 데 까다롭게 나오는 만큼 사실상 광주은행은 중국 시장 진출을 포기한 셈이다.

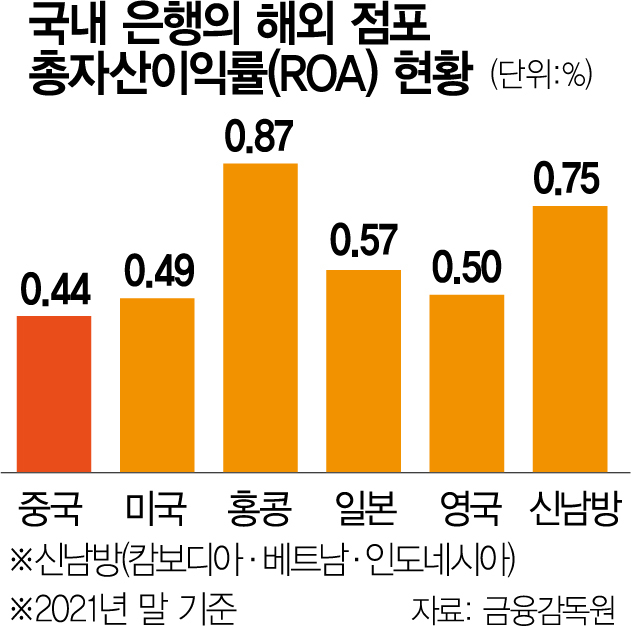

중국에 진출한 국내 은행들의 경영지표는 계속 나빠지고 있다. 지난해 말 기준 총자산은 323억 달러로 전년보다 8.6% 증가했지만 해외 진출 점포 내 비중은 20%대에서 17.7%로 줄었다. 은행들도 중국을 벗어나 인도네시아·베트남 등 신남방에 신규 투자를 늘린 것이다. 수익성은 이미 신남방 국가들과 비교가 되지 않는다. 지난해 말 ROA는 캄보디아가 3.50%, 베트남이 1.27%에 이르는 데 반해 중국은 0.44%에 그치며 순손실을 기록한 인도네시아를 제외한 전체 8개 국가 중 가장 낮은 수치를 기록했다. 은행뿐만이 아니라 보험사들도 이름만 걸쳐 있을 뿐이다. 삼성생명·삼성화재·KB손해보험 등이 중국에 법인을 설립했지만 뚜렷한 성과는 거두지 못하고 있다.

중국 진출 국내 금융사에는 해외 대형 은행들의 ‘탈(脫)중국’ 검토도 리스크 요인이다. JP모건·뱅크오브아메리카·씨티은행 등 미국 대형 은행의 수장들은 9월 말 미 하원 청문회에서 ‘중국의 대만 침공 시 중국에서 철수하라는 정부 요구에 따르겠다’고 약속한 바 있다. 독일 도이체방크 최고경영자(CEO)인 크리스티안 제빙은 최근 “중국은 오랜 기간 은행의 핵심 시장이었으나 비상사태를 대비한 ‘탈중국’ 시나리오 계획을 수립 중”이라고 밝히기도 했다. 구태영 국제금융센터 부전문위원은 “중국의 영향력과 잠재력이 러시아에 비교할 수 없을 만큼 큰 점 등을 감안할 때 서방 은행들이 단시간 내 대거 중국에서 이탈할 가능성은 제한적”이라면서도 “장기적으로는 제조업에서처럼 금융업에서도 서방과 중국 간 디커플링(탈동조화)이 심화될 수 있음에 유의할 필요가 있다”고 지적했다. 그는 “지정학적 리스크 확대가 불가피한 상황에서 한국계 은행들도 중국에 대한 익스포저가 상당한 만큼 해외 사업 리스크 관리 강화 차원에서 글로벌 주요 은행들의 탈중국 전략을 밀착 모니터링할 필요가 있다”고 말했다.