국내 반도체 ‘원투 펀치’인 삼성전자(005930)와 SK하이닉스(000660)에 대해 증권가가 먹구름 낀 전망을 내놨다. 글로벌 긴축 여파로 수요가 줄고 재고가 쌓이면서 당장 4분기 이익 수준이 지난해 대비 반 토막이 날 것이라며 내년 3분기는 돼야 반등할 것이라고 봤다.

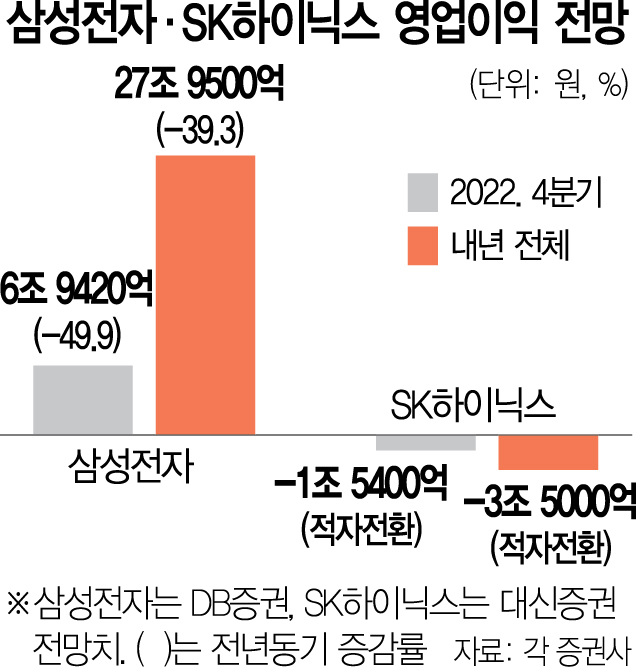

DB금융투자와 대신증권은 12일 각각 삼성전자와 SK하이닉스의 이익 전망치 하향 리포트를 발간했다. DB금투는 삼성전자의 4분기 영업이익을 전년 대비 49.9% 감소한 6조 9000억 원으로 예상했다. 4분기 이익 전망치 6조 원대는 10월 대신증권(6조 390억 원)에 이어 두 번째다. 에프앤가이드가 집계한 24개 증권사의 4분기 이익 예상치는 평균 8조 2264억 원이다. 어규진 DB금투 연구원은 “반도체 실적 부진이 지속될 것으로 예상된다”며 “D램과 낸드 가격은 각각 예상보다 24.3% 더 하락할 것”이라고 전망했다. 삼성전자 반도체의 4분기 영업이익률은 9.7%로 올해 3분기까지 평균(29.5%)의 3분의 1 토막이 날 것으로 예상됐다. 특히 내년 1·2분기는 올해 4분기의 절반인 4.1%로 전망했다.

SK하이닉스의 상황은 더 어렵다. 대신증권은 하이닉스의 4분기 영업손실이 1조 5400억 원으로 추정치(-8420억 원)와 시장 컨센서스(-3864억 원)를 밑돌 것으로 봤다. 내년 영업손실도 3조 5000억 원으로 추정치(2조 원)보다 75%가량 늘 것으로 예상했다. 내년 영업손실의 평균 예상치는 1조 565억 원이다. 대신증권은 목표 주가도 10만 5000원에서 10만 원으로 낮췄다. 위민복 연구원은 “SK하이닉스는 보릿고개를 넘기 위한 ‘허리띠 조르기’ 상황”이라며 “10월 PC D램에 이어 11월부터 서버 D램 가격 하락 폭도 확대되고 있다”고 분석했다. 그는 “업체들의 낸드 재고 수준이 10~12주 수준으로 이를 소진하기 위한 경쟁이 예상된다”고 밝혔다.

반도체 업황의 반등은 내년 3분기 정도로 예상됐다. DB는 삼성전자에 대해 “경쟁자들의 투자 축소와 감산으로 공급은 줄어드는 상황에서 낮아진 메모리 가격이 탑재량 증가로 연결되는 내년 3분기 이후 메모리 업황이 반등할 것”이라며 “2024년 메모리 공급 부족을 기대하고 있다”고 전망했다. 대신증권은 “내년 3분기 업황 회복을 기대하는 근거는 급격한 가격 하락에 따른 수요 증가”라며 “재고가 워낙 많아 수급 균형을 찾기가 어려울 것”이라고 예상했다.