21일(현지 시간) 나이키 주가가 뉴욕거래소 내 주가 알림 화면에 표시돼 있다. 뉴욕=AFP 연합뉴스

21일(현지 시간) 나이키 주가가 뉴욕거래소 내 주가 알림 화면에 표시돼 있다. 뉴욕=AFP 연합뉴스나이키(NIKE)가 시장 예상을 웃도는 실적을 발표하며 주가가 급등했다. 월가에서는 일제히 목표 주가를 높여잡았다. 다만 높은 재고와 중국 시장 부진을 조심해야 한다는 목소리도 있다.

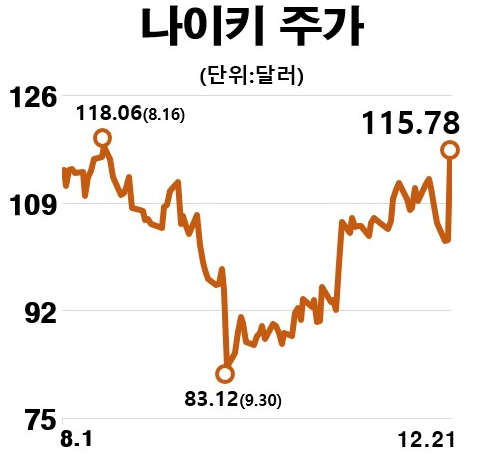

21일(현지 시간) 뉴욕거래소에서 나이키 주가는 12.2% 상승한 115.8달러에 마감했다. 나이키 주가는 시장 예상치를 웃도는 실적에 크게 상승했다. 장중 한때 15.5%까지 올랐다. 10월 초 82.2달러 대비 40.8% 반등했다.

나이키는 9~11월 매출이 133억 3000만 달러(약 16조 9944억 원)로 전년 동기 대비 17% 상승했다고 밝혔다. 월가 예상치 125억 8000만 달러를 5.96%가량 웃도는 수치다. 주당순이익(EPS)은 0.85달러로 예상치(0.65달러)를 30.8% 상회했다. 5분기 연속 시장 예상치를 앞섰다.

경기 침체 우려에도 호실적을 내며 월가에서는 목표 주가를 잇달아 높여 잡았다. 모건스탠리는 나이키의 목표 주가를 138달러로 상향했다. 현 주가 대비 약 30%의 상승 여력이 남은 셈이다. 크레디트스위스(CS)는 나이키의 목표 주가를 132달러로 높였다. CS는 나이키의 핵심 시장인 북미와 중국 지역 사업이 최악을 지나는 중인 만큼 반등이 머지않았다고 분석했다. CNBC에 따르면 UBS는 나이키를 내년 최선호주로 꼽았다. 나이키의 성장 잠재력이 과소 평가됐고 침체기를 버틸 체력이 충분하다고 봤다. 존 도나호 나이키 최고경영자(CEO)는 “이번 분기 실적은 나이키가 소비자와 긴밀하게 연결돼 있다는 증거”라며 “나이키의 경쟁 우위를 바탕으로 추진력을 강화함에 따라 훌륭한 한 해를 보낼 수 있다는 자신감을 얻었다”고 설명했다.

다만 높은 재고와 중국 시장 부진은 우려 요인이다. 이번 분기 나이키 재고는 전년 대비 43% 증가한 93억 달러에 달했다. 파이낸셜타임스(FT)는 “나이키는 과거 재고 수치와의 비교가 의미 없다고 하지만 여전히 많이 늘어나 보인다”며 “지난 5년 동안의 나이키의 평균 재고 수준은 50억 달러였다”고 설명했다.

최근 분기 기준 나이키 실적에서 중국 매출은 전년 대비 3% 감소한 18억 달러대였다. 이번 분기 호실적을 이끈 것은 북미 시장의 매출이 전년 동기 대비 30% 개선된 영향이 컸다. 중국 시장 정상화가 늦춰진다면 실적 개선세가 둔화될 수밖에 없는 것이다. 파이낸셜타임스(FT)는 나이키의 중국 매출이 앞으로 약 10% 하락할 수 있다고 전망했다.