레고랜드발(發) 자금 경색 여파로 부동산 프로젝트파이낸싱(PF) 시장에 대한 우려가 커진 가운데 대우조선해양건설의 기업회생절차 가능성까지 제기되면서 PF의 취약한 구조를 지적하는 목소리가 나오고 있다.

26일 관련 업계에 따르면 대우조선해양건설이 시공하는 일부 현장에서 공사가 중단된 가운데 부동산 PF를 둘러싼 우려가 제기되고 있다. 업계에서 가장 관심을 두는 곳은 부동산신탁 업계다. 부동산신탁사는 통상 직접 사업비를 조달해 건물을 짓는 ‘차입형 토지 신탁’과 PF 사업비는 시행사가 조달하지만 신탁사가 시공사의 책임준공을 확약하는 ‘책임준공 관리형 토지 신탁’을 통해 부동산 사업을 진행한다. 이 중 최근 수년간 신탁사들은 책임준공 관리형 토지 신탁을 주 수입원으로 삼아왔다. 재무 부담이 없는 데다 분양 실적 등과 무관하게 1~2%의 높은 수수료를 받을 수 있기 때문이다.

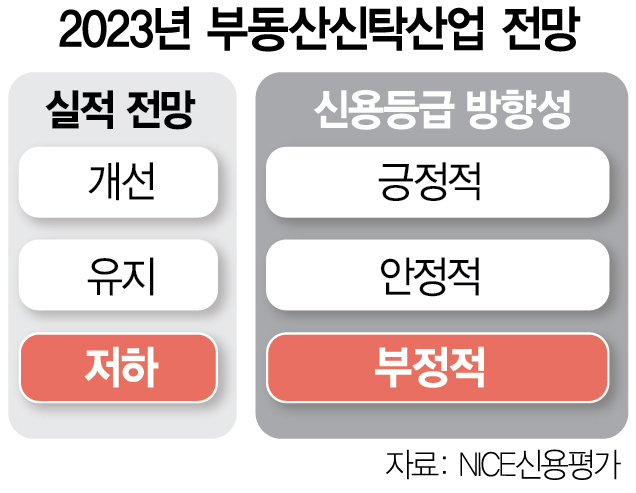

문제는 이 같은 구조가 부동산 하락기나 시공사의 부도 등과 같은 리스크에 취약하다는 것이다. 이에 대해 나이스신용평가는 지난해 12월 발표한 보고서를 통해 “부동산 경기 둔화 및 자금시장 경색으로 책임준공형 관리형 토지 신탁 사업장의 시공사 부도 위험이 높아짐에 따라 부동산신탁사가 부담하고 있는 우발부채 현실화 가능성이 상승할 것으로 전망된다”고 지적했다.

한국기업평가도 과거 보고서에서 “책임준공형 관리형 토지 신탁에 참여한 시공사의 사업, 재무 안정성이 대체로 미흡하고 부동산 경기 변화에 대한 대응 능력이 취약하다”며 “일부 건설사는 여러 건의 책임준공형 관리형 토지 신탁에 참여하고 있어 연쇄적인 부실로 이어질 가능성도 배제할 수 없다”고 우려했다. 한국신용평가는 2021년 기업 신용도를 평가하는 핵심 변수인 KMI(Key Monitoring Indicators)를 변경했는데 부동산신탁사의 책임준공형 관리형 토지 신탁 증가를 등급 하향 가능성의 증가 요인으로 넣기도 했다. 외부에서는 줄곧 부동산 PF의 구조를 지적하는 목소리가 나왔으나 정작 PF 업계는 이를 무시한 셈이다.

일각에서는 PF 업계가 이번 사태를 어떻게 대응하느냐에 따라 앞으로 PF 시장의 향방이 갈릴 것으로 보고 있다. 책임준공 미이행이라는 사고가 실제로 발생할 경우 그에 대한 신탁사·대주단의 대응과 소송 결과 등에 따라 앞으로 PF 구조 자체가 달라질 수도 있다는 설명이다. 한 PF 업계 관계자는 “PF 자체가 부동산 상승기에 기초해 만들어졌기 때문에 지금처럼 하락기가 왔을 때에는 취약할 수밖에 없다”며 “신탁사의 우발부채가 현실화될 경우 그로 인한 여파를 지켜봐야 한다”고 말했다.