/연합뉴스

/연합뉴스자금조달비용지수(COFIX·코픽스)가 큰 폭으로 하락한 데 이어 기준금리도 동결됐지만 은행 대출금리는 꿈틀거리며 오히려 오름세를 보이고 있다. 최근 미국의 긴축이 더 길어질 수 있다는 우려에 대출금리의 기준이 되는 은행채 금리가 상승했기 때문으로 풀이된다.

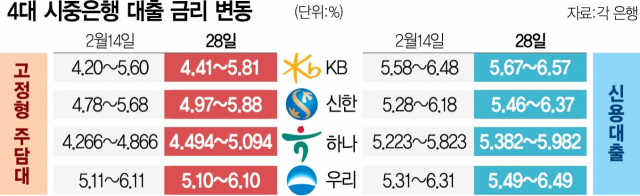

1일 은행권에 따르면 KB국민·신한·하나·우리은행 등 4대 시중은행의 지난달 28일 기준 고정금리형 주택담보대출 금리는 2주 전(2월 14일 기준)과 비교해 대부분 0.2%포인트 안팎으로 상승했다. KB국민은행이 0.21%포인트, 신한은행은 0.19~0.2%포인트, 하나은행 0.228%포인트 올랐으며 우리은행만 유일하게 0.01%포인트 하락했다.

신용대출 금리는 더욱 확연한 오름세를 보이고 있다. 지난달 14일 5.223~6.48%대였던 4대 은행의 신용대출 금리는 2주 후인 28일 5.382~6.57%로 0.09~0.159%포인트 올랐다. 모든 은행의 신용대출 금리가 상승했다.

0215A10 4대 시중은행

0215A10 4대 시중은행문제는 그동안 변동금리 상품의 준거금리가 되는 코픽스가 크게 하락하고 한국은행이 기준금리도 3.50%로 동결하는 등 대출금리를 인상할 만한 요인이 크지 않았다는 점이다. 실제로 지난달 15일 은행연합회는 코픽스를 전달보다 0.47%포인트나 하락한 3.82%로 공시했다. 하지만 은행들의 변동형 주담대 금리는 코픽스 하락 폭을 모두 반영하지는 않았고 일부 은행은 오히려 더 높였다.

은행들은 금리 상승의 이유를 채권시장에서 찾고 있다. 미국의 물가상승률이 올해 들어서도 여전히 6%대에 머물면서 긴축이 예상보다 길어질 수 있다는 우려에 국내 채권금리도 상승했기 때문이라는 것이다. 실제로 고정금리 상품의 기준이 되는 AAA등급 5년 만기 국내 은행채 금리는 지난달 28일 4.471%(한국자산평가 기준)로 올해 1월 초 수준까지 상승했다. 지난달 초 3.869%까지 하락했지만 한 달 사이 0.6%포인트나 오른 셈이다. 1년 만기 은행채도 3.926%로 지난달 초와 비교해 0.4%포인트 가까이 올랐다.

시장 상황이 변화함에 따라 은행 대출금리도 상승했다는 설명이지만 은행은 곤혹스럽다. ‘이자 장사’와 ‘돈 잔치’에 대한 비판이 거세지면서 그동안 금리를 인하하려는 움직임을 보인 은행의 노력이 물거품이 될 수 있다는 우려에서다. 다만 중장기적으로 대출금리가 하락 안정화될 것이라는 전망은 여전히 유효한 것으로 판단하고 있다. 한 시중은행 임원은 “금리 인하 요구가 거센 상황인 만큼 은행들은 시장금리가 다소 오르더라도 가산금리 인하 등을 통해 추가적인 금리 인하 방안을 모색할 수밖에 없을 것”이라고 말했다.