삼성전자 반도체 생산 라인의 모습. 사진 제공=삼성전자

삼성전자 반도체 생산 라인의 모습. 사진 제공=삼성전자깊어진 반도체 골짜기의 골이 더욱 깊어지는 모습이다. 글로벌 반도체 산업을 이끄는 삼성전자(005930)의 반도체(DS) 부문과 SK하이닉스(000660)가 1분기 동반 적자 위기에 내몰렸다. 삼성전자 DS 부문이 14년 만에 분기 적자를 기록할 것으로 예상되고 있고, SK하이닉스는 2개 분기 연속 조 단위 적자 전망이 나온다.

글로벌 정보기술(IT) 수요가 회복할 기미를 보이지 않는 데다 전 세계 IT 기업들 또한 허리띠 졸라매기로 재고 감축에 총력을 기울이다 보니 그 여파가 국내 반도체 업계까지 거세게 밀려 드는 것이다. 증권가에서는 다운턴(하강 국면) 조기 탈출을 위해 현재 반도체 기업들이 추진하는 수준을 넘어 추가 감산에 나설 수 있다는 주장에 힘이 실리고 있다.

1분기 적자 4조 원 가능성…'메모리 한파' 더 매서워진다

20일 19일 금융조사업체 에프앤가이드가 집계한 증권사 실적 전망치(컨센서스) 결과에 따르면 1분기 삼성전자의 영업이익은 1조 9071억 원에 그칠 전망이다. 지난해 1분기 영업이익(14조 1214억 원)과 비교해 86.5%나 급락한 수준이다. 분기 영업이익으로 보면 2009년 1분기 5930억 원 이후 최저치다. 최근 공개되는 증권사들의 전망치가 점점 더 줄어들고 있어 영업이익 규모는 이보다 더 감소할 가능성이 커 보인다.

주력인 반도체 사업의 부진이 전체 실적의 발목을 잡았다는 해석이다. 증권가에서는 삼성전자 DS 부문 실적이 1분기에 적자로 돌아설 것이란 전망이 기정사실화 된 상태다. 상당수 증권사들이 2~3조 원대 적자 폭을 예상하는 가운데 일부에서는 4조 원대 적자 전망까지 나오는 중이다. 삼성전자 DS 부문이 분기 적자를 기록하면 2009년 1분기 이후 14년 만의 일이 된다.

지난해 4분기 적자를 기록한 SK하이닉스는 2개 분기 연속 적자를 기록할 전망이다. 적자 폭은 지난해 4분기보다 더욱 커질 것이란 관측이 나온다. 에프앤가이드의 SK하이닉스 1분기 영업손실 전망 규모는 3조 1052억 원에 달했다. 지난해 4분기 1조 8984억 원보다 1조 2068억 원(63.6%) 더 커진 것이다. 4조 원대 적자를 예상하는 증권사들도 늘어나고 있다.

SK하이닉스의 경우 업황 부진이 특히 심각한 메모리 반도체에 매출이 집중돼 있어 삼성전자보다 타격이 크다는 평가다. 회사는 올해 투자 규모를 지난해 대비 50% 이상 줄이고 생산량도 감축하는 등 비상 대응에 나섰다.

업계에서는 2분기까지는 반도체 업계의 한파가 계속 이어질 것으로 보고 있다. 상반기 중 바닥을 찍은 뒤 하반기부터 점진적인 개선이 나타날 것으로 전망하고 있다. 반도체 업계의 고위 관계자는 “현재로서는 하반기에는 D램의 가격 하락세가 둔화하면서 실적 개선이 이뤄질 것으로 본다”고 말했다.

삼성전자 메모리사업부장인 이정배 사장이 지난해 10월 미국 실리콘밸리에서 열린 '삼성 테크 데이 2022'에서 차세대 반도체 개발 계획을 소개하고 있다. 사진 제공=삼성전자

삼성전자 메모리사업부장인 이정배 사장이 지난해 10월 미국 실리콘밸리에서 열린 '삼성 테크 데이 2022'에서 차세대 반도체 개발 계획을 소개하고 있다. 사진 제공=삼성전자삼성·하이닉스 재고 68조 규모…'감산 허리띠' 더 졸라맬까

삼성전자, SK하이닉스의 ‘반도체 동반 적자’ 우려가 높아지면서 올해 감산 규모가 예상보다 더 커질 수 있다는 관측에도 힘이 실리고 있다. 시장 예상보다 실적 부진의 골이 깊어지는 상황에서 하반기로 예상되는 반등 시점을 앞당기려면 더욱 적극적인 수요 조절 전략을 세워야 한다는 이유에서다.

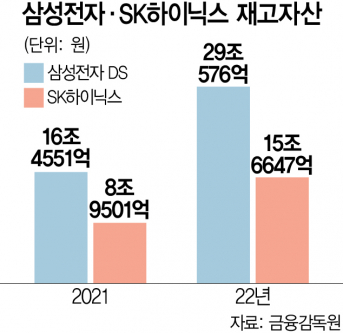

삼성전자와 SK하이닉스의 사업보고서·감사보고서에 따르면 두 회사의 재고는 사상 최대 수준인 68조 원에 달했다.

삼성전자의 재고자산은 지난해 말 기준 52조 1879억 원으로 1년 전(41조 3844억 원)보다 10조 8034억 원 늘었다. 이중 반도체(DS) 부문 재고는 전체의 55.7%에 해당하는 29조 576억 원이다. DS 부문 재고는 1년 새 76.6%(12조 6025억 원)나 치솟았다.

SK하이닉스 또한 마찬가지다. SK하이닉스의 재고자산은 2021년(8조 9501억 원)보다 6조 7146억 원 늘어난 15조 6647억 원을 기록했다.

삼성전자 DS 부문의 실적은 핵심 사업인 메모리 반도체의 수익성 악화를 중심으로 파운드리(반도체 위탁 생산), 팹리스(반도체 설계) 등 전반적으로 뚜렷한 부진을 보이고 있다.

노근창 현대차증권 리서치센터장은 “삼성전자의 D램과 낸드 재고가 전 분기 대비 증가하고 있다”며 “파운드리, 시스템LSI 사업부도 고객사 수요 감소로 실적이 악화할 것으로 보인다”고 전망했다.

사업이 메모리 반도체에 치중된 SK하이닉스의 경우 타격이 더 큰 상황이다. 핵심 제품인 D램 수요가 급감한 상황에서 인텔에서 인수한 솔리다임마저 부진의 늪에서 빠져나오지 못하고 있다.

증권가에서는 깊어진 부진의 골을 빠르게 탈출하기 위해 적극적인 추가 감산 조치가 이뤄질 수 있다고 예상하고 있다. 지난해 말 발표됐거나 이뤄진 메모리 기업들의 공급 조절 폭이 시장의 기대에 미치지 못했던 만큼 각 기업들이 더 적극적으로 나설 수 있다는 관측이다.

위민복 대신증권 연구원은 “상상 이상으로 부진한 상반기 업황이 기존 발표 이상의 감산을 감행할 수밖에 없는 강력한 근거로 작용할 것”이라며 “업체들의 추가 감산 시점이 매우 임박했거나, 이미 진행 중일 것이라 예상한다”고 밝혔다.

메모리 업계 1위인 삼성전자는 ‘인위적 감산은 없다’는 입장을 거듭 강조하고 있지만 첨단 공정 전환을 통한 ‘자연적 감산’에 돌입한 상태로 알려졌다. 이정배 삼성전자 메모리사업부장(사장)은 15일 주주총회에서 “설비 투자는 시황 변동성을 고려해 탄력적으로 운영할 것”이라며 “제품 라인업 효율화, 라인 설비 호환성 강화 등 투자 효율 제고와 체질 개선 활동도 강화할 계획”이라고 자연적 감산을 시사했다. 업계 2위인 SK하이닉스와 3위인 미국 마이크론은 웨이퍼 투입량을 줄여 감산에 나선 상황이다.

업계 관계자는 “메모리의 경우 공급조절이 업황 반등을 위한 가장 중요한 무기”라며 “감산으로 누적된 재고를 해소하고 중국의 리오프닝, 서버 수요 증대 등 효과가 더해지면 ‘턴어라운드’(실적 반등) 시기를 앞당길 수 있을 것”이라고 설명했다.