에코프로(086520)그룹주가 고평가 논란에도 불구하고 질주를 계속하고 있다. 2차전지 제조업체들이 미국 인플레이션감축법(IRA) 호재를 실적에 반영하면서 핵심 소재 공급업체인 에코프로 그룹도 상승 탄력을 받는 것으로 풀이된다. 여기에 몸값이 3조원에 달하는 에코프로머티리얼즈가 코스피 기업공개(IPO) 채비를 하면서 힘을 더하고 있다는 분석이다.

10일 오전 10시 7분 에코프로는 전 거래일보다 18.65% 급등한 68만7000원에 거래를 이어가고 있다. 52주 신고가(68만3000원)를 경신했다. 에코프로비엠(247540)은 6.80% 오르며 27만5000원에 거래되고 있고, 에코프로에이치엔(383310)도 2.66% 상승했다.

에코프로그룹주는 최근 주가가 과열 구간에 진입했다는 우려에도 상승세가 멈추지 않고 있다. 미국 재무부가 전기차와 배터리 등에 대한 인플레이션감축법(IRA) 세부지침을 발표하면서 긍정적인 전망이 이어졌기 때문이다. 특히 개인 투자자들이 올해들어 1조원 이상을 순매수하며 이들의 성장성에 베팅하는 모습이다.

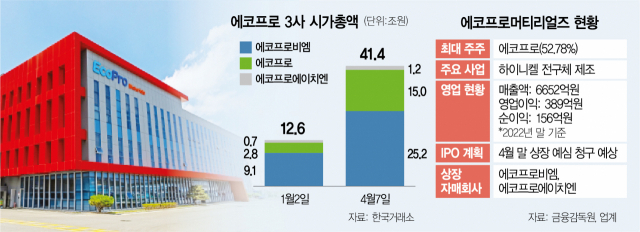

그룹의 지주사격인 에코프로는 자회사 에코프로머티리얼즈의 IPO 기대감도 받는다. 업계에 따르면 에코프로머티리얼즈는 이달 말 한국거래소 코스피시장본부에 상장 예비 심사 청구서를 제출하기 위한 마무리 작업이 한창이다. 통상 거래소의 예비심사와 증권신고서 제출, 수요예측 및 일반 청약을 거쳐 최종 상장까지 약 4개월 걸리는 만큼 이르면 올 3분기 코스피 입성이 관측된다. 지난해 말 기준 최대주주는 지주사인 에코프로(지분 52.78%)이고 LG그룹 맏사위인 윤관 씨가 대표로 있는 BRV캐피탈매니지먼트의 운용 펀드 2개가 각각 18.96%, 10.15%의 지분을 가지고 있다. 에코프로머티리얼즈가 상장에 성공하면 에코프로그룹의 상장사는 네 곳으로 늘어난다.

긍정적인 주가 흐름과는 별개로 증권가의 과열 우려는 지속되고 있다. 삼성증권은 지난 4일 현 주가가 현저한 고평가 영역이라며 에코프로에 대한 투자의견을 홀드(HOLD)로 하향 조정했다. 목표주가는 38만 원으로 현 주가의 절반 수준이다. 장정훈 삼성증권 연구원은 "시장에서 기대하고 있는 비상장회사(에코프로머티리얼즈, 에코프로이노베이션)의 가치는 에코프로의 상장 자회사 에코프로비엠 양극재 제조 원료에 들어가는 상황"이라며 "계열사 내부매출이 주력인 비상장사의 자산가치나 수익가치에 근거해 시장 가치를 부여하겠다는 시도는 부담이다"고 말했다.