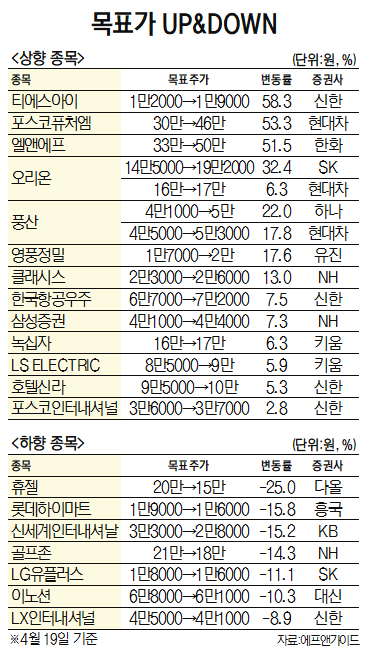

증권가가 19일 발간한 보고서 중 목표주가가 가장 많이 올라간 종목은 티에스아이(277880)다. 기존 1만 2000원에서 1만 9000원으로 58.3% 올려잡았다. 올해 대규모 수주가 기대되는 가운데 최대주주가 안다H자산운용으로 바뀐 것이 호재로 꼽힌다. 심원용 신한투자증권 연구원은 “올해 신규 수주는 2670억 원 이상을 전망한다”며 “대규모 발주에 앞선 최대주주 변경으로 수주 대응을 위한 증설 및 비용 효율화 작업도 기대된다”고 했다. 심 연구원은 “진입 장벽이 상대적으로 높은 전극 공정 장비사의 재평가 시기”라며 “신규 수주, 2024년 실적에 대한 가시성 확보로 주가 추가상승을 전망한다”고 설명했다.

포스코퓨처엠(003670) 주가도 기존 30만 원에서 46만 원으로 53.3% 상향 조정됐다. 강동진 현대차증권 연구원은 “최근 주가 급등으로 단기 주가 상승 여력이 낮아진 것은 사실이나, 배터리 시장 성장은 여전히 초기에 불과하다”며 “전기차 시장은 지난해 침투율 10%를 겨우 넘었고, 에너지저장장치(ESS)용 수요도 아직까지 시장의 기대가 낮은 상황으로 성장 여지가 높다”고 분석했다.

목표주가가 가장 많이 내려간 종목은 휴젤(145020)이다. 기존 20만 원에서 15만 원으로 25% 하향 조정됐다. 휴젤은 올해 1분기 매출 710억 원, 영업이익 222억 원을 기록하며 전년 대비 각각 17%, 26% 감소할 것으로 전망된다. 휴젤은 최근 주가도 하락 추세다. 지난 2월 대웅제약 민사 1심의 결과 때문에 메디톡스와 ITC 소송을 진행 중인 휴젤의 톡신 사업 리스크 우려가 확대됐기 때문이다. 박종현 다올투자증권 연구원은 “미국 ITC 소송 결과는 2024년 1월(예비 판결)보다 지연될 예정이다”며 “적정 주가수익비율(PER)을 30배에서 25배로 하향함에 따라 적정 주가도 내렸다”고 설명했다.