HCA 헬스케어 홈페이지 캡처

HCA 헬스케어 홈페이지 캡처HCA 헬스케어는 미국의 대표적인 의료 시설 보유·운영사로 미국과 영국에서 180개의 병원과 2300개의 치료·수술 시설을 확보하고 있다. 미국 내 긴축 사이클이 아직 끝나지 않은 데다 실리콘밸리은행(SVB) 파산 사태로 경기 침체 우려는 깊어지고 있다. 하지만 병원 등을 운영하는 의료 사업은 경기 침체와 무관하게 꾸준한 수익을 올리는 섹터로 꼽힌다.

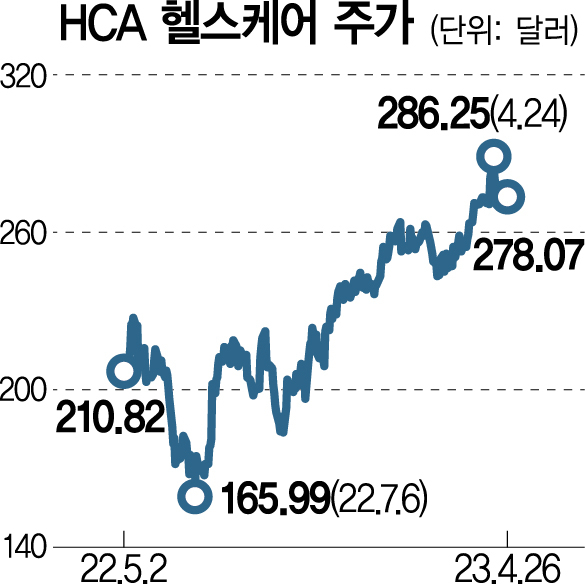

HCA 헬스케어의 의료 수요가 항상 견조했던 것은 아니다. 코로나19 확산 직후에는 이동이 제한됐고 의료 시설 운영이 정상화되지 않아 진료·수술 건수가 급감했다. 이후에는 인력 부족과 임금 인상에 따른 비용 부담이 수익성 약화 요인이 됐다. 올 들어서는 미국 의회의 부채한도 논의가 지속되며 공공의료 보험에 대한 지원이 줄어들 것이라는 우려도 확산됐다.

다만 4월 실적 발표를 통해 HCA 헬스케어의 진료·수술 건수가 회복되고 비용 부담이 완화하는 것이 확인됐다. HCA 헬스케어의 1분기 매출은 전년 대비 4.3% 증가한 155억 9000만 달러, 조정 주당순이익(EPS)은 전년 대비 19.7% 증가한 4.93달러를 기록했다. 이는 각각 시장 전망치인 152억 6000만 달러, 3.95달러를 모두 상회한 것이다. 특히 1분기 1억 7500만 달러의 배당금 지급과 8억 4600만 달러의 자사주를 매입하며 안정적인 주주환원책을 이어간 것도 긍정적이다.

HCA 헬스케어는 파업과 임금 인상 부담이 제기됐으나 최근 20%의 인력 감원 계획을 공개했다. 주가 하락 요인으로 작용했던 인건비 부담이 일정 부분 해소될 디딤돌이 마련된 것이다. 비용 감소에 이어 디지털 진료를 포함한 의료 서비스 다각화를 통해 수익성도 개선될 것으로 기대된다.

정책에 따른 수혜 기대감도 있다. 2024년 미국 예산안에 따르면 2022년 국내총생산(GDP) 대비 5.4%에 불과했던 의료비(메디케어 및 메디케이드) 비중이 5년 뒤 5.7%, 10년 뒤 6.5%까지 높아질 것으로 제시됐다. 조 바이든 대통령 집권 이후 정부 지원이 지속돼 의료보험 가입자 수도 늘었다. 2024년 대선을 앞두고 의료 정책은 계속 논의될 것으로 예상되나 장기적으로 의료 시설에 대한 접근성은 높아지는 추세다.

HCA 헬스케어는 12개월 선행 주가수익비율(PER)이 15.5배까지 높아진 만큼 단기 상승 여력은 제한적이겠지만 장기 상승 여력은 여전히 높다고 판단한다. 주력 사업의 매출 성장이 기대되고 대형 의료 시설 간 네트워크 강화를 통해 수익성 높은 신규 서비스 도입도 진행되고 있기 때문이다.

아울러 경쟁 업체 대비 밸류에이션 부담이 낮고 은행 사태 장기화에도 현금 흐름이 양호한 기업이라는 점도 매력적이다. 미국 정부의 부채한도 논의가 지속되며 의료 서비스 기업의 주가가 하락한 지금이 매수를 검토할 만한 시기다.

최보원 한국투자증권 수석연구원

최보원 한국투자증권 수석연구원