추경호 부총리 겸 기획재정부 장관이 15일 오전 서울 중구 은행회관에서 열린 비상거시경제금융 회의에서 발언하고 있다. 이복현(왼쪽부터) 금융감독원장, 이창용 한국은행 총재, 추 경제부총리, 김주현 금융위원장. 연합뉴스

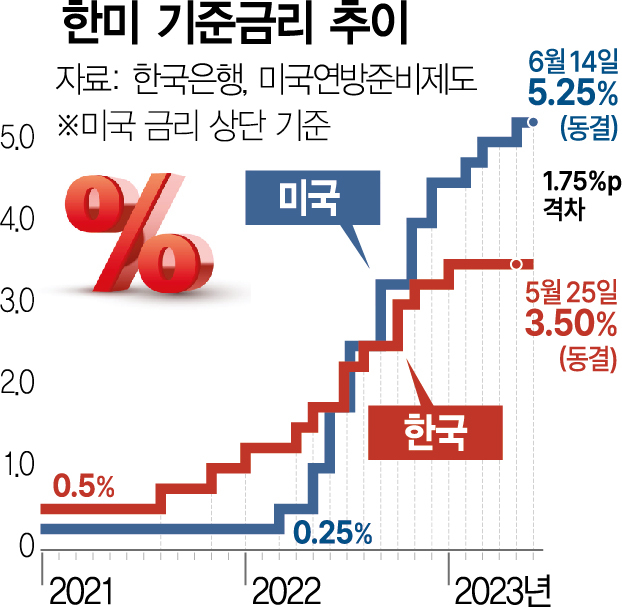

추경호 부총리 겸 기획재정부 장관이 15일 오전 서울 중구 은행회관에서 열린 비상거시경제금융 회의에서 발언하고 있다. 이복현(왼쪽부터) 금융감독원장, 이창용 한국은행 총재, 추 경제부총리, 김주현 금융위원장. 연합뉴스미국 연방준비제도(Fed·연준)가 15개월 만에 금리 인상 행보를 멈췄지만 연내 추가 인상 가능성을 시사하면서 한국은행의 셈법도 복잡해지게 됐다. 연준이 예고한 대로 하반기 두 차례 금리 인상에 나설 경우 한미 금리 차가 최대 2.25%포인트까지 벌어지면서 국내 외환·금융시장의 불안 요인이 될 수 있기 때문이다.

다만 시장에서는 연준의 금리 인상이 한 차례에 그칠 것이라는 관측이 힘을 얻고 있는 만큼 한은도 당분간 금리 동결 기조를 이어가면서 환율과 외국인 자금 동향 등을 지켜본 뒤 다음 스텝을 고민할 것으로 보인다.

미 연준이 연방공개시장위원회(FOMC)에서 기준금리를 5.00~5.25%로 그대로 묶어두면서 한국(3.50%)과의 금리 격차는 상단 기준 기존 1.75%포인트를 유지하게 됐다. 지난달까지 3연속 금리 동결에 나선 한은 입장에서는 연준의 이번 결정으로 일단 한숨 돌리게 된 셈이다.

하지만 연준이 점도표를 통해 연내 최대 0.50%포인트의 추가 금리 인상 가능성을 밝힌 만큼 한은이 지금의 동결 기조를 지속할 경우 한미 금리 차는 2.25%포인트까지 확대될 수도 있다. 이창용 한은 총재는 그동안 “한미 금리 차에 기계적으로 대응하지 않는다”는 입장을 고수해왔지만 한미 금리 역전 폭이 또다시 벌어지면 원·달러 환율 급등과 외국인 자금 이탈 우려가 커질 수밖에 없다. 이승헌 한은 부총재도 15일 FOMC 직후 ‘시장상황 점검회의’를 주재한 자리에서 “연준이 정책금리를 동결했지만 추가 인상 가능성을 밝히고 연내 인하 가능성을 부인한 점에 유의할 필요가 있다”고 강조했다.

하반기 한미 금리 차 확대 우려에도 한은은 금리 동결 기조를 이어갈 것으로 보인다. 사상 최대 금리 차에도 환율이 1300원 아래로 내려오고 물가도 3%대로 안착하고 있는 반면 경기 하강 우려는 커지고 있기 때문이다. 주원 현대경제연구원 경제연구실장은 “미국이 한 차례 더 금리를 올리더라도 우리로서는 0.25%포인트 차이는 감내할 수 있는 수준”이라며 “7월 금통위에서도 4연속 금리 동결에 나설 것”이라고 전망했다.

다만 연준의 ‘매파적 동결’이 한은의 연내 피벗(통화정책 방향 전환) 가능성에 끼치는 영향에 대해서는 해석이 엇갈린다. 강삼모 동국대 경제학과 교수는 “미국이 연내 추가 인상을 예고한 상황에서 우리가 먼저 내리는 것은 쉽지 않을 것”이라고 내다봤다. 반면 주 실장은 “미국이 한 차례 인상에 그치고 하반기에도 수출이나 내수에서 회복 조짐이 보이지 않는다면 한은이 연내 인하 카드를 꺼낼 수도 있다”고 전망했다.