에코프로 주가 흐름/사진제공=네이버증권

에코프로 주가 흐름/사진제공=네이버증권어닝쇼크에 무너질 줄 알았던 에코프로(086520) 주가가 예상보다 더 단단한 움직임을 이어가고 있다. 2거래일 연속 3% 이상 급등하며 주당 98만 원을 유지, 황제주(주당 100만 원) 도전은 계속되고 있다.

증권사들은 “막연한 기대감”이라며 분석에 손을 놨다지만 투자자들은 예상 가능한 MSCI 지수 편입, 자회사 상장 외에도 액면분할 같은 막연한 투자 호재까지 끌어오는 상황이다. 증권사들은 에코프로와 달리 에코프로비엠(247540) 목표주가는 계속 올리고 있다.

어닝쇼크에도 주가는 98만 원 유지

15일 한국거래소에 따르면 에코프로그룹의 지주사 에코프로 주가는 이번 주(10~14일) 0.82% 상승했다. 99만 원에 출발한 주가는 14일 98만 8000원에 마감했다. 10일 장중 한때 101만 5000원을 기록, 17년 만에 코스닥 황제주에 오르기도 했다.

에코프로는 12일 2분기 실적을 발표했는데 증권사 예상보다 낮은 ‘어닝쇼크’를 기록했다. 에코프로는 2분기 영업이익(연결 기준)이 전년 대비 2.1% 줄어든 1664억 원이라고 밝혔다. 삼성증권의 예상치(2250억 원) 보다 26% 낮았다. 매출은 2조 132억 원으로 전년 대비 63.4% 증가했지만, 전망치(2조 1776억 원)를 7.5% 밑돌았다. 자회사 에코프로비엠도 2분기 영업익이 1147억 원으로 11.5% 증가했지만, 시장 기대치(1283억 원)에 미치지 못했다.

어닝 쇼크 소식에 에코프로 주가는 전날보다 5.7% 하락한 92만 원에 마감했다. “과도한 기대감이 반영된 주가가 제자리를 찾아가겠다”는 전망도 나왔다. 하지만 이런 분석을 비웃기라도 하듯 13일 3.9%, 14일 3.3% 반등하며 주가는 다시 98만 원대로 올라섰다.

숏커버링?…주가 급등에 外人 4000억 순매수

에코프로의 주가가 유지되는 배경에 명확한 분석은 없다. 증권사는 이미 두 손을 들었다. 5월 하나증권은 적정주가 45만 원, 삼성증권은 40만 원을 제시했고 이후 증권사 보고서는 없다.

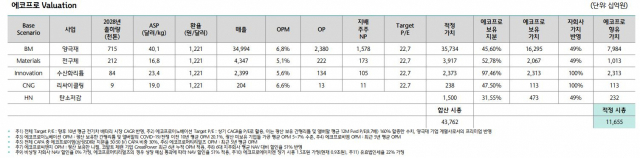

하나증권은 글로벌 전기차 시장이 연평균 17% 성장한다는 가정하에서 자회사 에코프로비엠의 양극재 출하량 2028년 71만 5000톤, 에코머트리얼즈의 전구체 출하량 21만 2000톤, 에코프로이노베이션의 수산화리튬(8만 4000톤), 에코프로CNG의 리싸이클링(9000톤) 등이 호조를 보일 것이란 가정하에 주요 계열사의 시총을 43조 7620억 원으로 봤다. 에코프로 가 가진 지분을 바탕으로 향유할 가치(시총)는 11조 6550억 원으로 예상됐다. 하지만 현재 에코프로의 시총은 이보다 2배가 넘는 26조 3081억 원이다.

주가 상승세의 배경에 개인과 외국인의 줄다리기가 있다는 분석도 있다. 개인은 주가가 하락할 때 꾸준히 순매수를 이어왔고 주가 하락을 기대한 외국인은 주가가 급등하자 숏커버링에 나선 모습이다. 공매도 물량이 많았다 보니 외인의 숏커버링 물량이 쏟아지면서 주가를 끌어 올리고 있는 것이다.

하나증권이 발간한 에코프로 분석 보고서/사진제공=하나증권

하나증권이 발간한 에코프로 분석 보고서/사진제공=하나증권실제로 5월 에코프로 주가가 22% 하락 당시 개인은 4283억 원을 순매수했다. 반면 외국인은 4067억 원을 팔았다. 하지만 6월(33%) 주가가 다시 급등하자 외인은 789억 원을 샀고 개인은 1400억 원을 팔았다. 7월(31%) 역시 상황은 비슷하다. 개인은 2260억 원을 순매도했고 외인은 3652억 원을 순매수했다. 이달 외인의 에코프로 순매수 금액은 삼성전자(7979억 원) 이어 2위다. SK하이닉스(1785억 원) 보다 많다.

에코프로의 주가 상승세가 시장을 가리지 않고 발생하는 쏠림현상 때문이라는 분석도 있다. 미국 물가 지수가 안정되고 긴축 공포가 사그라들자 강세장이 올 것이란 전망이 나온다. 강세장은 짧은 조정과 긴 상승이 반복된다. 투자자들은 언제 사야지가 아니라 얼마나 더 갈지만 보고 투자하게 된다. 특히 시장을 주도하는 테마안에서 주도주에 집중한다.

미국 나스닥에서 엔비디아에 대한 쏠림현상이 대표적이다. 엔비디아는 현재 PER 기준 211배, PBR은 45배다. 하지만 주가는 강세가 이어지고 있다. 챗GPT 이후 인공지능과 머신러닝의 핵심 부품을 엔비디아가 공급할 것이란 점이 이유다. 현재 에코프로의 PER은 66배, PBR은 15배 수준이다. 한 업계 관계자는 “세계 최고 수준의 반도체 업체와 기대감 중심의 에코그룹을 맞비교하는 것은 논리적으로 성립할 수 없다”면서도 “시장을 가리지 않고 증시에 주도주 중심의 이상 쏠림이 발생하고 있는 것”이라고 설명했다.

13일 경북 포항시청에서 열린 에코프로그룹의 2조 원 규모 투자양해각서 체결식 참가자들이 엄지를 치켜들고 기념촬영을 하고 있다. 박용선(왼쪽부터) 도의회 부의장, 이철우 경북도지사, 송호준 에코프로 대표, 이강덕 포항시장, 백인규 시의회 의장. /연합뉴스

13일 경북 포항시청에서 열린 에코프로그룹의 2조 원 규모 투자양해각서 체결식 참가자들이 엄지를 치켜들고 기념촬영을 하고 있다. 박용선(왼쪽부터) 도의회 부의장, 이철우 경북도지사, 송호준 에코프로 대표, 이강덕 포항시장, 백인규 시의회 의장. /연합뉴스MSCI·자회사 상장 등 계속되는 호재 찾기

에코프로 주주들은 향후 호재가 많다며 희망적인 전망을 한다. 에코프로가 8월 MSCI 편입 리스트로 거론되고 있는 것이 대표적이다. 2차 전지 소재 기업으로는 유일하다. 다만 5월에도 거론되다 편입되지 못했다.

자회사 에코프로머트리얼즈의 코스피 입성도 예정되어 있다. 몸값이 2조~3조 원으로 거론되고 있다. 에코프로가 지분 52.7%를 보유하고 있으니 단순 시총으로 향유가치를 계산해보면 1조~1조 5000억 원의 효과를 예상해볼 수는 있다. 하지만 에코머티리얼즈의 상장 자체가 불투명한 상황이다. 이동채 회장의 구속이 이유다. 이동채→에코프로→에코머트리얼즈 구조 하에서는 한국거래소가 대주주 적격성 등을 문제 삼을 수 있다.

주주 토론방에는 액면분할 이야기도 나온다. 주당 100만 원으로 주가가 지나치게 높다 보니 액면분할을 할 것이고 이에 따라 거래량이 늘 것이란 논리다. 다만 과거 삼성전자 역시 50대 1 액면 분할을 진행했지만 주가는 생각만큼 오르지 않았다.

게임스톱 주가 흐름/사진제공=네이버 증권

게임스톱 주가 흐름/사진제공=네이버 증권포항 신규 투자 역시 기대감을 키우는 요소다. 에코프로는 포항 블루밸리 국가산단 내 69만4,000㎡ 부지에 2028년까지 5년 간 2조 원을 투입해 이차전지용 원료, 전구체, 양극재, 배터리 리싸이클링 등을 수행하는 이차전지 양극재 밸류 체인 허브 ‘블루밸리 캠퍼스(가칭)’를 구축한다

다만 언제든 주가가 급락해도 이상하지 않다는 분석도 있다. 공매도 숏커버링으로 주가가 급등했던 미국 나스닥의 게임스톱 사례가 회자된다. 온라인에서 입소문을 타고 투자자들이 몰리는 ‘밈(meme) 주식’이 되면서 주가를 계속 밀어 올렸다지만 현재 주가는 주당 22달러로 지난해 9월 고점 대비 반토막 수준이다.

에코프로비엠 목표주가는 상향 중

에코프로비엠 주가 흐름/사진제공=네이버

에코프로비엠 주가 흐름/사진제공=네이버에코프로에 대해서 증권사들은 손을 놨다지만 양극재 기업 에코프로비엠 목표주가는 오르고 있다. 원재료(전구체·리튬·리사이클) 수직계열화 뿐만 아니라 신규 수주 기대감이 반영됐다. 에프앤가이드에 따르면 이달 에코프로비엠 보고서 6건 중 3건은 목표주가를 올렸다. 대신증권은 기존 27만 원에서 30만 원으로, 한국투자증권은 25만 원에서 32만 원으로, 유안타증권은 29만 원에서 34만 원으로 상향했다.

다만 주가는 이미 호재가 선반영 됐다는 분석이다. 정재헌 DB금융투자 연구원은 “에코프로그룹 차원의 수직계열화는 여전히 매력적이지만 PER이 내년 예상 56배, 2025년 36배 수준으로 상대적으로 높다”고 분석했다.