국내 유가공업체들이 내수 시장에서 설 자리를 잃고 있다. 저출산에 우유 소비량이 줄어들고 있는 데다 돌파구로 기대를 모았던 단백질 음료마저 치열해진 경쟁 탓에 수익성이 나빠지면서다. 2026년부터 미국과 유럽 간 자유무역협정(FTA)에 따라 유제품 무관세가 시행되면 저렴한 가격을 내세운 외국산 멸균우유와도 싸워야 한다. 이에 국내 업체들은 중국과 베트남 등 해외 진출에 속도를 내며 성장동력 발굴에 안간힘을 쓰고 있다.

8일 관련 업계에 따르면 현재 시중에 판매되고 있는 단백질 음료 브랜드 수는 30여 개에 달한다. 2018년 매일유업(267980) ‘셀렉스’가 포문을 연 뒤 시작된 단백질 음료 시장은 건강을 중시하는 트렌드가 확산하며 급속도로 세를 불렸다. 한국농수산식품유통공사(aT)에 따르면 올해 국내 단백질 시장 규모는 4500억 원대에 이를 것으로 전망된다. 이는 흰 우유(1조 5000억 원) 시장의 3분의 1에 해당한다. 셀렉스에 이어 일동후디스 ‘하이뮨’, 대상 ‘마이밀’, 빙그레 ‘더단백’, 남양유업(003920) ‘테이크핏’ 등이 뛰어들었고 최근에는 CJ제일제당(097950)이 식물성 브랜드 ‘얼티브’를 통해 고단백 음료를 선보이며 출사표를 던졌다.

문제는 수익성이다. 단백질 음료 시장은 형성 초기 단계로 확고한 1위가 없는 무주공산이다. 이에 업계 대표 자리를 선점하기 위한 경쟁이 치열해지며 편의점에서 ‘원플러스원(1+1)’ 등 증정 행사가 일상화되고 자연스레 수익성은 뒷걸음질치고 있다. 유업계 관계자는 “사업에서 철수하는 브랜드가 나올 때까지 행사와 물량으로 밀어붙이는 일종의 치킨게임을 벌이고 있는 상황”이라고 말했다. 특히 대다수의 브랜드가 국산 원유를 원재료로 쓰고 있어 원가 상승도 부담이다. 낙농진흥회는 오는 10월부터 원유 기본가격을 ℓ당 88원 인상할 예정이다.

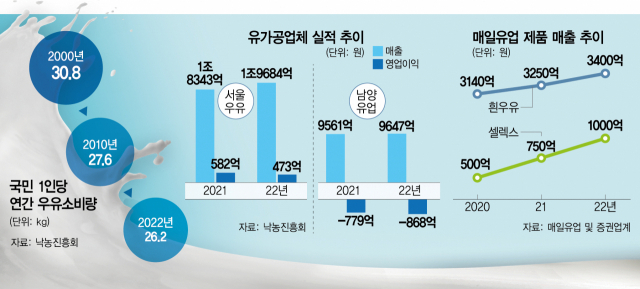

흰 우유 시장 위축에 따른 돌파구로 단백질 분야에 몰두하던 유가공업체들로서는 위기다. 낙농진흥회에 따르면 2000년 국민 1인당 30.8㎏였던 우유 소비량은 지난해 26.2㎏까지 줄었다. 판매량은 줄어드는 데 반해 각종 유지비용은 늘어 서울우유협동조합의 지난해 영업이익은 473억 원으로 전년 대비 19% 감소했다. 남양유업도 800억 원대의 적자를 기록했다. 여기에 올해 원유 기본가격 인상에 따라 연말께 우유 가격이 오를 경우 소비량은 더욱 줄어들 것으로 전망된다. 매일유업의 경우 흰 우유(시유) 연간 매출이 수년째 3000억 원대에 머물고 있는 반면, 셀렉스 매출은 2020년 500억 원에서 2년 만인 지난해 1000억 원을 넘어섰다.

이에 유가공업체들은 점차 해외로 눈을 돌리고 있다. 제품 특성상 그동안 우유는 수출이 어려웠지만, 유통기한이 긴 식물성 음료로 우회하거나 현지 업체와 손잡고 시장에 진출하는 분위기다. 국내에서 단백질 음료 ‘닥터유’를 운영 중인 오리온(271560)이 태국 1위 유음료 전문기업 ‘더치밀’과 협력해 베트남 시장에 발을 들인 게 대표적이다. 오리온은 베트남의 한 해 신생아 수가 150만 명에 달하는 데 주목하고, 이달부터 어린이 요거트 음료와 초콜릿 우유를 판매할 계획이다. 매일유업은 지난 4월부터 중국 스타벅스에서 식물성 음료 ‘아몬드브리즈 바리스타’를 공급하고 있다.