금융감독원

금융감독원올 상반기 전업카드사의 당기순이익이 1년 전보다 2000억 원 넘게 감소한 것으로 나타났다.

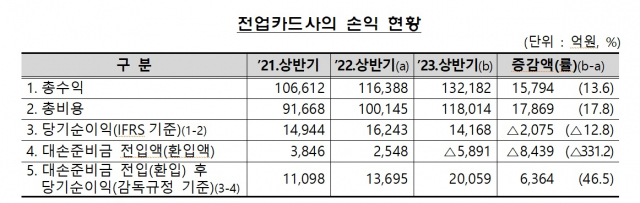

16일 금융감독원이 공개한 ‘2023년 상반기 신용카드사 영업실적’ 자료에 따르면 8개 전업카드사의 당기순이익(IFRS기준)은 1조 4168억 원으로 전년 동기(1조 6243억 원) 대비 2075억원(12.8%) 줄었다.

총수익은 1년 전보다 1조 5794억 원 늘어났지만 이자비용(6928억 원)과 대손비용(5262억 원)이 함께 증가하면서 총 비용(1조 7869억 원)이 늘어난 영향 때문이다.

다만 금감원은 신용카드 대출 미사용약정에 대한 대손준비금 환입액 증가 등으로 ‘대손준비금 환입 후 당기순이익’은 전년(1조 3695억원) 대비 6364억 원(46.5%) 증가한 2조 59억 원이라고 설명했다.

앞서 금융당국은 한도성 여신의 미사용액에 대해선 의무적으로 충당금을 적립하도록 여신전문금융업 감독규정을 개정해 올 1월부터 시행 중이다. 개정된 감독규정에 따르면 신용카드 한도성 여신 신용환산율은50%에서 40%으로 하향 조정됐다.

상반기 전업카드사의 총자산이익률은 1.41%로 전년 동기(1.55%) 대비 0.14%포인트(p) 하락했지만 최근 5개년 상반기 평균(1.36%) 보다는 높은 수준을 보였다.

카드사 연체율(총채권 기준)은 1.58%로 전년 말(1.20%) 대비 0.38%p 상승했다. 대손충당금 적립률은 106.4%로 전년 말(106.7%)과 유사한 수준이며 모든 카드사가 100%를 상회했다.

상반기 전업카드사의 조정자기자본비율 전년 말(19.4%) 대비 0.5%p 상승한 19.9%로, 모든 카드사가 경영지도비율(8%)을 상회한 것으로 나타났다.

상반기 8개 전업카드사와 11개 겸영은행의 신용카드 발급매수(누적)는 1억 2749만매로 전년말(1억 2417만매) 대비 332만매(2.7%) 증가했다. 반면 같은 기간 체크카드 발급매수는 19만매 줄어든 1억 498만매를 기록했다.

신용·체크카드 이용액은 558조 5000억 원으로 전년 동기(518조 6000억 원) 대비 39조 9000억 원 증가했다. 신용카드와 체크카드는 각각 1년 전보다 35조 4000억 원, 4조 5000억 원 증가한 461조 4000억 원, 97조 1000억 원이다.

금감원은 “카드사들이 부실채권 매각, 채무 재조정 등을 통해 자산건전성 관리에 집중하도록 할 것”이라며 “여전채 발행시장 및 카드사 유동성 상황 등에 대한 모니터링을 지속하면서 필요시 선제적으로 대응할 계획”이라고 말했다.