김영섭 KT 대표이사가 지난 7일 서울 중구 명동의 한 호텔에서 열린 취임 후 첫 기자간담회에서 발언하고 있다. 연합뉴스

김영섭 KT 대표이사가 지난 7일 서울 중구 명동의 한 호텔에서 열린 취임 후 첫 기자간담회에서 발언하고 있다. 연합뉴스KT(030200)가 꺼낼 신규 주주환원 정책을 두고 여러 의견들이 쏟아져 나오고 있다. KT는 금융시장에서 고배당 성향의 기업으로 평가받아 왔는데 최근 새로 들어선 김영섭 대표 체제에서 정반대의 배당 정책이 시행될 수 있다는 우려가 제기되면서다. 올 3분기 실적 발표 시기에 새 배당 정책이 공개될 것으로 예상되는 가운데 전문가들의 사이에서는 KT의 행보를 두고 의견이 팽팽하게 엇갈리는 양상이다.

김영섭 KT 대표이사가 지난 7일 서울 중구 명동의 한 호텔에서 열린 취임 후 첫 기자간담회에서 발언하고 있다. 사진 제공=KT

김영섭 KT 대표이사가 지난 7일 서울 중구 명동의 한 호텔에서 열린 취임 후 첫 기자간담회에서 발언하고 있다. 사진 제공=KT여의도 증권가 및 통신업계 등에 따르면 KT 주주환원 정책에 대한 논란이 이어지고 있다. 올 연말 KT가 주주 배당규모를 줄일 수도 있다는 게 주된 내용이다.

발단은 이달 초 열린 KT 기자간담회에서 비롯됐다. 당시 김영섭 대표가 “주주 이익 환원은 앞으로 써야 할 돈을 지금 환원하는 것”이라면서 “성장 잠재력과 그 기반 축적을 기본으로 삼을 것이며 주가는 미래 성장성이 커야 오른다”고 말했다. 여기에 김영진 KT 최고재무책임자(CFO)도 “배당성향 50% 이상의 주주환원 정책은 사실상 지난해 말 끝났다”면서 “신임 이사회 승인을 거쳐 적절한 주주환원정책을 공개할 기회가 있을 것”이라고 덧붙였다. 시장에서는 이를 두고 배당 감축을 시사한 것이라는 해석들이 제기됐다.

KT는 2002년 민영화 후 약 10년 간 배당성향 50% 이상 또는 최소 주당배당금(DPS) 2000원의 정책을 유지했다. 그러다 2014년 대규모 구조조정 등 영향으로 배당금을 지급하지 못하는 사태가 있었다. 다만 이후 상황이 개선되면서 배당금을 조금씩 높였다. 실제 주당 배당금은 2015년 500원, 2016년 800원, 2017년 1000원, 2018~2019년 1100원 등으로 나타나며 이 기간 평균 배당성향은 42% 수준(보통 코스피 상장사들의 평균 배당 성향은 30~40% 수준을 보인다.)으로 집계된다. 이후 2020년 구현모 당시 대표가 2022년까지 당기순이익의 50%를 배당하겠다고 밝히면서 시장의 이목을 끌었다. 이에 이번 실적 시즌에 나올 것으로 예상되는 김영섭 체제의 새 배당정책에 주목되는 것이다.

전망은 나뉜다. 하나증권의 경우 강력한 비관론을 제기하고 있다. 실제 이 증권사는 9월 11일 배당 감축을 예상하며 KT에 대한 투자 의견을 ‘중립’으로 낮추는 내용의 리포트를 발간했다. 국내 증권업계 특성을 감안하면 사실상 매도 의견을 낸 것이다. 김홍식 애널리스트는 이 리포트에서 “KT 경영진의 언급은 사실상 경영 및 배당 정책을 바꾸겠다는 의미로 받아들여진다”면서 “장기 성장성을 추구하겠다는 경영진의 의지는 높이 평가할만하다. 하지만 투자가들은 장기 성장성 추구에 환호하기보다는 당장의 배당 감축 가능성에 걱정을 표할 가능성이 높다”고 했다. 김 애널리스트는 18일 리포트에서도 “새로운 경영진이 기존 배당 성향을 유지할 생각이 있는데 차후 변경된 배당 정책에 대해 투자가들과 다시 커뮤니케이션하겠다고 언급했을 리가 만무하다”면서 “배당 성향이 50%가 넘는 상황에서 배당 성향을 더 늘린다고 선언할 가능성이 과연 있을까? 줄인다는 얘기로 해석함이 마땅하다고 판단한다”고 했다.

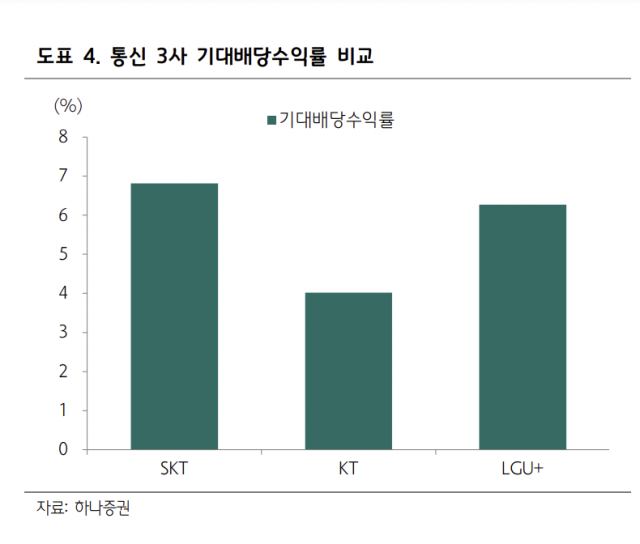

반대되는 의견도 많다. 김회재 대신증권(003540) 애널리스트는 “현재 KT는 대규모 구조조정 계획이 없고, 6G 이전까지 대규모 자본 자본적지출(CAPEX, 설비투자)에 대한 계획도 없으며 우수한 펀더멘털을 기반으로 실적이 꾸준히 개선되고 있다”면서 “최근까지 보여줬던 배당정책이 크게 훼손될 가능성은 낮다고 판단한다”고 밝혔다. 그러면서 “SK텔레콤(017670)은 정액배당이지만 배당성향으로는 80% 수준이고 LGU플러스는 2022년부터 중장기 배당성향을 40% 이상으로 상향한 상황에서 KT의 배당성향이 낮아질 가능성은 낮다”고 덧붙였다. 그는 또 다른 리포트에서 “KT는 2002년부터 50% 성향을 유지했고 LTE 초반 잠시 배당이 축소됐지만 2017~2019년에도 평균 50%를 유지했다”면서 “CEO의 교체만으로 50% 정책이 축소될 이유는 없다”고 강조했다.

NH투자증권(005940)의 안재민 애널리스트도 같은 의견을 제시하고 있다. 그는 “최근 통신사들의 배당정책이 기업가치와 주가에 중요한 지표로 자리 잡은 만큼 새로운 배당정책은 기존의 배당성향 50% 수준에서 크게 벗어나지 않을 것”이라면서 “올해 4분기 일회성 빅 배스(Big Bath)가 있더라도 작년 수준의 주당배당금 1,960원은 유지될 것”이라고 전망했다.