고유가에 정제 마진이 개선되면서 기관 투자가들이 3분기 들어 에쓰오일(S-Oil(010950)) 주식을 2000억 원 넘게 쓸어 담고 있다. 기관 순매수에 힘 입어 에쓰오일은 7월 저점을 찍고 약 20% 반등에 성공했다. 증권가는 에쓰오일을 포함한 정유주가 구조적 호황기에 접어든 만큼 추가 상승을 기대해도 좋다는 의견들을 내고 있다.

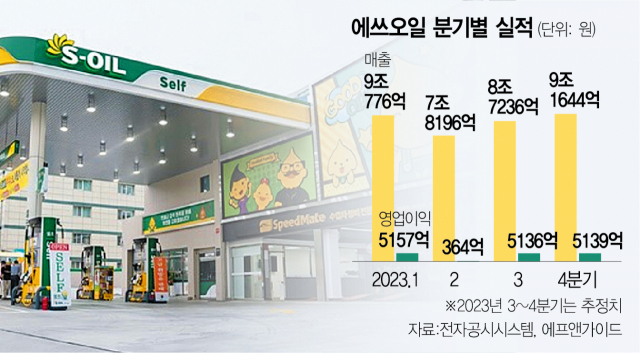

24일 금융정보업체 에프앤가이드에 따르면 에쓰오일의 3분기 연결 기준 매출은 8조 7236억 원, 영업이익은 5136억 원으로 추정된다. 2분기 대비 매출은 11.6%, 영업이익은 1311.9% 급증하는 셈이다.

에쓰오일은 1분기와 2분기만 해도 시장 전망치를 하회하는 실적을 내놨다. 1분기 영업이익은 5157억 원으로 전망치(5650억 원)에 8.7% 못미쳤고 2분기에는 364억 원으로 전망치 (1526억 원) 대비 76%나 미달하는 어닝 쇼크를 냈다. 주가도 동반 하락했다. 에쓰오일 주가는 지난해 6월10일 12만 1500원을 고점으로 7월 7일에는 6만 3400원까지 47.2% 하락해 반토막이 났다.

기관은 3분기 들어 에쓰오일을 대거 사들이고 있다. 7월 4일부터 이달 21일까지 2090억 원을 순매수했다. 개별 종목 기준으로 기관이 네번째로 많이 산 종목이 에쓰오일이다. 에쓰오일보다 기관 매수세가 많은 것은 네이버(NAVER(035420), 5210억 원), SK하이닉스(000660)(3480억 원), 호텔신라(008770)(2540억 원) 정도다. 기관은 이달 들어서도 에쓰오일을 540억 원 순매수하며 계속 러브콜을 보내고 있다. 기관 순매수에 힘입어 에쓰오일 주가는 반등 중이다. 7월 7일을 저점으로 이달 들어 7만 7000원대까지 오르며 두 달 사이 약 21% 반등했다.

기관은 에쓰오일의 실적 개선 가능성을 높게 보고 대거 순매수에 나선 것으로 보인다. 6월부터 상승하기 시작한 국제 유가가 90달러를 넘어서면서 정유주의 호실적이 기대되기 때문이다. 유가 상승은 단기 재고 평가이익과 제품 가격 상승으로 이어져 정유사 실적 향상의 주 요인으로 꼽힌다.

사우디아라비아와 러시아가 감산 연장을 발표하면서 국제유가의 오름세는 지속되고 있다. 뉴욕상업거래소에서 서부텍사스산(WTI) 원유 가격은 18일(현지시간) 91.48달러를 기록해 지난해 11월 이후 10개월 만에 최고가로 거래됐다. 석유수출국기구(OPEC)와 비(非)OPEC 주요 산유국 협의체인 OPEC플러스가 내년까지 자발적인 원유 감산에 나선 점도 고유가를 부추기고 있다. 최고운 한국투자증권 연구원은 “중국 리오프닝 효과에 더해 사우디아라비아와 러시아가 자발적 감산을 연말까지 연장하면서 공급 부족 기조가 심화될 것이란 관측에 힘이 실리고 있다”며 “현재 업황은 구조적 호황기”라고 설명했다.

고유가와 정제마진 상승에 내년까지도 에쓰오일의 실적 전망은 긍정적이다. 에프앤가이드에 따르면 올 4분기 에쓰오일 영업이익은 5139억 원으로 지난해 동기와 비교하면 흑자 전환이 확실시된다. 작년 4분기에 에쓰오일이 1604억 원의 영업 적자를 낸 것을 고려하면 실적이 크게 개선되는 셈이다. 내년 1분기에도 영업이익은 5667억 원으로 올 해 동기보다 9.9% 늘어날 전망이다.

이진명 신한투자증권 연구원은 “정유 업황을 둘러싼 다양한 요인들을 감안하면 하반기 정제마진 강세는 계속될 것으로 본다” 며 “정유주 주가는 유가와 정제 마진이 동시에 개선되는 국면에서 상승 폭이 큰 데 현재 이 구간에 진입한 상태”라고 진단했다.