카드·캐피털사가 발행하는 여신전문금융회사채의 금리가 급등하면서 여신전문금융회사들의 조달 비용 부담이 커지고 있다. 미국의 국채금리가 오르는 데다 우량채인 은행채 발행 한도 제한까지 폐지되는 만큼 당분간 여전채금리가 하락할 가능성은 낮아 보인다. 상반기 금리가 지난해보다 하락하면서 올 하반기 실적 개선을 기대했지만 금리가 오히려 상승세로 돌아서면서 카드·캐피털사의 시름도 깊어지는 모습이다.

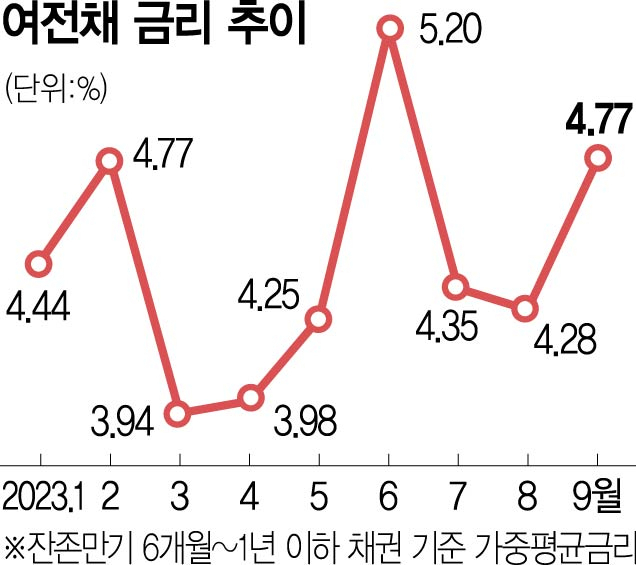

4일 금융투자협회에 따르면 지난달 27일 기준 여전채(잔존 기간 6개월~1년 이하) 가중평균금리는 연 4.77%로 8월 말보다 0.49%포인트 급등했다. 올해 4월 3%대 후반까지 하락했던 여전채금리는 6월 5%대로 급등했다가 다시 안정세를 찾으며 전반적으로 하락하는 분위기였다.

여전채금리가 지난달 급격하게 상승한 것은 미국의 기준금리 인하 가능성이 줄어들면서 시중금리가 전반적으로 상승세를 보였기 때문이다. 게다가 최근 금융 당국이 일부 증권사의 랩어카운트와 신탁 상품에 고금리 장기 채권이나 기업어음(CP)을 편입하는 방식에 대해 검사를 진행하면서 증권사들이 카드·캐피털사가 발행한 CP 편입을 사실상 중단한 것이 여전채금리를 끌어올리는 데 영향을 줬다는 분석도 나온다. 한 카드사 관계자는 “그동안 카드사에서 발행하던 CP를 받아주던 랩이나 신탁이 사실상 중단되는 바람에 자금 조달 수단의 하나가 사라졌다”며 “여신 업체들이 채권 발행에 몰리면서 금리를 끌어올린 면이 없지 않다”고 말했다.

은행처럼 예적금을 통해 자금을 조달할 수 없는 카드·캐피털사들은 채권이나 CP를 발행해 자금을 조달하거나 카드 매출 채권을 유동화(ABS)시켜 자금을 조달할 수밖에 없다. 하지만 CP가 시장에서 소화되지 않으면서 채권 발행에 몰릴 수밖에 없고 채권 물량이 늘면서 금리가 올라갔다는 설명이다.

당분간 여전채금리는 고공 행진이 불가피해 보인다. 미국의 기준금리 조기 인하 가능성이 더욱 낮아지고 있는 데다 최근 당국이 은행채 발행 한도를 폐지하기로 결정하면서 여전채보다 우량한 은행채가 채권시장에 풀릴 것으로 예상되기 때문이다. 투자자들이 우량채에 몰리면 카드·캐피털사들은 금리를 더욱 높여 채권을 발행하는 것이 불가피하고 결국 여전채금리가 하락할 가능성은 작아질 수밖에 없다.

카드·캐피털사는 금리가 안정되지 않을 경우 올해 실적은 더욱 악화될 수밖에 없을 것으로 우려하고 있다. 올 상반기 국내 8개 전업 카드사의 순이익은 1조 4168억 원으로 지난해 상반기(1조 6243억 원)보다 12.8% 줄었다. 총수익은 늘었지만 이자비용이 지난해 상반기보다 7000억 원 가까이 늘면서 실적 악화를 부추겼다. 한 카드사 관계자는 “상반기 이자비용이 지난해 상반기 대비 배 가까이 늘었다”며 “하반기 금리가 계속 오르면 실적 악화는 피할 수 없을 것”이라고 전했다.