여행객들이 미국 캘리포니아 LA공항을 걸어가고 있다. 치솟는 채권금리에 기업과 가계의 자금 조달 비용이 커지면서 미국 경제가 연착륙하지 못할 수 있다는 우려가 커지고 있다. AFP연합뉴스

여행객들이 미국 캘리포니아 LA공항을 걸어가고 있다. 치솟는 채권금리에 기업과 가계의 자금 조달 비용이 커지면서 미국 경제가 연착륙하지 못할 수 있다는 우려가 커지고 있다. AFP연합뉴스미국 국채금리의 고공 행진이 미국 경제의 연착륙 기대를 뒤흔들고 있다. 국채 수익률 상승 여파로 기업과 가계의 자금 조달 비용이 불어나면서 소비와 투자 둔화가 불가피하기 때문이다. 월가의 거물들은 경기 둔화가 이미 시작됐거나 침체가 임박했다는 경고를 잇따라 내놓고 있다.

4일(현지 시간) ‘신(新)채권왕’으로 불리는 제프리 건들락 더블라인캐피털 최고경영자(CEO)는 “미국 국채 수익률 곡선 역전 폭이 빠르게 줄어들고 있다”며 “이제 침체 주의보(watch)가 아닌 경보(warning)를 내려야 한다”고 진단했다. 건들락 CEO는 이어 “만약 실업률이 여기서 0.2%포인트 정도 더 상승하면 침체 신호가 될 것”이라며 “안전벨트를 매라”고 경고했다.

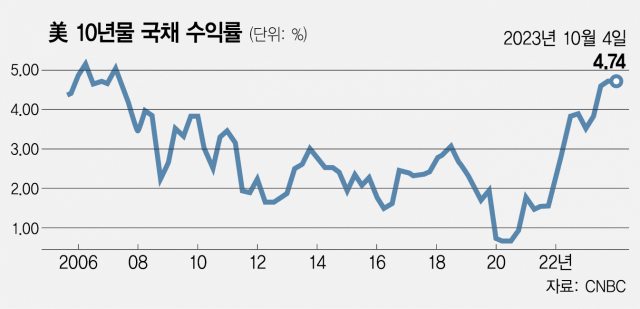

통상 10년물 국채 수익률은 2년물보다 높지만 두 국채 수익률이 역전될 경우 이는 침체의 전조 신호로 해석한다. 미국 10년물과 2년물 수익률은 지난해 7월 11일 이후 1년 이상 역전 상태다. 건들락 CEO는 최근 들어 10년물 국채금리가 급등하면서 2년물과의 수익률 역전 격차가 줄어드는 현상을 침체 임박 신호로 해석한 것이다. 마켓워치는 “수익률 곡선이 역전된 후 실제 침체까지 지연이 있는 경우가 많다”며 “역전이 풀리기 시작하면 이제 침체 카운트다운이 거의 끝났다는 의미”라고 말했다.

이날 미국 10년물 금리는 전날 4.801%에서 이날 4.736%로 숨을 골랐다. 민간 고용이 9월 들어 예상보다 적었다는 발표의 영향이다. 이날 고용 정보 업체 ADP는 9월 민간기업 채용이 8만 9000개 증가해 시장 전망치(15만 개)를 밑돌았다고 발표했다. 다만 30년물 국채 수익률이 장중 한때 5%를 넘기는 등 국채 시장 불안은 이어지고 있다. 30년물 금리가 5%를 넘긴 것은 2007년 8월 이후 처음이다.

치솟는 국채금리는 실질금리의 상승으로 이어지고 있다. 가계와 기업의 차입 부담이 늘어난다는 의미다. 실질금리는 명목금리에서 인플레이션을 제외한 금리다. 트레이딩이코노믹스에 따르면 실질금리 지표로 쓰이는 미국 10년물 물가연동채권(TIPs) 금리는 이날 2.4%를 기록해 2008년 12월 이후 가장 높은 수준을 이어갔다. 월스트리트저널(WSJ)은 “차입 비용 상승이 계속된다면 내년 이후 미국과 세계 경제는 상당 수준 둔화할 것”이라며 “금융시장의 붕괴 위험도 커지고 있다”고 우려했다.

실제 기업들의 차입 부담 증가 속도는 국채금리 상승세 이상이다. 로이터통신은 이날 안정성이 높은 회사채와 미 국채 간 금리 격차가 전날 2bp 커져 평균 128bp로 벌어졌다고 전했다. 국채금리가 뛰지만 회사채금리는 더 높이 뛰고 있다는 이야기다. 특히 고위험 기업(하이일드) 채권과 미 국채 간 금리 격차는 전날 15bp 늘어나 426bp에 달했다. ‘젊은 워런 버핏’이라고 불리는 빌 애크먼 퍼싱스퀘어캐피털 대표(CEO)는 “실질금리 수준은 경제를 둔화시킬 만큼 충분히 높다”며 “경제는 이미 둔화되기 시작했고 연준의 금리 인상은 아마도 끝났을 것”이라고 봤다.

주택 시장의 경우 고금리에 수요가 얼어붙고 있다. 10년물 금리를 따르는 모기지 금리는 7.7%로 8%에 육박했다. 빌 그로스 야누스캐피털그룹 포트폴리오 매니저는 “주택 시장이 폐쇄될 것”이라고 말했다.

원유 시장도 경기 둔화 우려를 가격에 반영하기 시작했다. 이날 글로벌 벤치마크인 브렌트유는 배럴당 5.11달러(5.6%) 급락해 85.81달러에 거래됐다. 미국 서부텍사스산원유(WTI) 역시 5.6% 하락한 84.22달러를 기록했다. 각각 지난해 8월과 9월 이후 최대 일일 하락 폭이다. 모닝스타의 분석가인 스티븐 엘리스는 “금리가 오르면서 단기 성장 전망이 어두워졌다”며 “궁극적으로 원유 수요에 부정적인 영향을 미칠 것”이라고 말했다.