학생·주부 등 금융거래 이력이 부족한 ‘신 파일러(thin filer)’도 신용거래를 할 수 있는 ‘혁신 금융’으로 주목받던 후불결제(BNPL) 서비스 연체율이 급등하자 네이버파이낸셜·카카오페이·토스 등 빅테크 3사가 본격적으로 연체율 관리에 나섰다. 자체 대안 신용평가 시스템을 구축해 기존 금융권이 포용하지 못하는 차주에 신용거래 서비스를 제공한다는 취지로 운영됐지만 치솟는 연체율에 결국 기존 금융권과 다를 바 없이 서비스 규모를 축소하는 모습을 보이고 있다는 평가다.

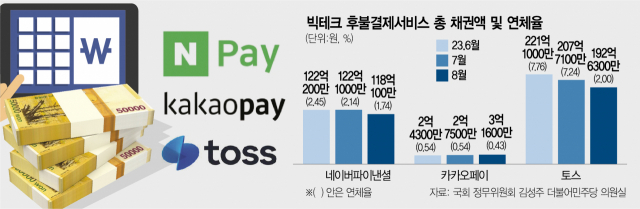

30일 국회 정무위원회 소속 김성주 더불어민주당 의원이 금융감독원으로부터 제출 받은 후불결제 서비스 이용 및 연체 현황에 따르면 올해 8월 기준 빅테크 3사의 BNPL 총채권액은 313억 8000만 원으로 집계됐다. 1년 전인 지난해 8월 234조 500만 원보다는 34% 증가했지만 올해 3월 445억 3600만 원까지 늘었던 것에 비해서는 약 30% 가까이 줄어든 규모다.

‘먼저 사고 나중에 지불한다(Buy Now Pay Later)’는 뜻의 BNPL은 물건을 구매할 때 가맹점에서 먼저 대금을 지급하고 소비자는 물건을 받은 후 나중에 상환하는 신용거래 서비스다. ‘신 파일러’도 최대 30만 원 한도 내에 이용할 수 있는 서비스로 2021년 혁신 금융 서비스로 지정됐다. 네이버파이낸셜(2021년 4월), 카카오페이(2022년 1월), 토스(2022년 3월) 순으로 서비스를 시작했으며 각 사별로 자체 대안 신용평가 시스템을 구축해 운영하고 있다.

문제는 짧은 기간 내에 연체율이 급등했다는 점이다. 특히 3사 중 후발 주자임에도 가장 큰 규모로 급성장한 토스의 연체율이 제일 심각했다. 토스의 연체율은 2022년 6월 0.06%에서 시작해 1년여 만인 올해 6월 7.76%로 최고점을 찍으며 빠르게 상승했다. 네이버파이낸셜의 경우 2021년 6월 0.09%에서 꾸준히 증가해 올해 2월 2.9%로 가장 높은 연체율을 기록한 후 1%대 후반에서 2%대를 보이고 있다. 카카오페이의 경우 0%대의 연체율을 기록하고 있다.

연체율이 빠르게 뛰자 플랫폼들은 올해 상반기 본격적으로 연체 채권에 대한 상각 또는 제각에 나섰다. 가장 먼저 서비스를 시작한 네이버파이낸셜의 경우 연체율이 1% 중후반대를 기록하기 시작한 지난해 하반기부터 부실채권을 상각하기 시작했다. 지난해 9~12월 사이에 총 4900만 원 규모의 부실채권을 상각했고 올해 1~8월에도 총 1억 8400만 원을 상각했다. 그 결과 올해 7월 2.14%였던 연체율은 8월 1.74%로 하락했다.

토스의 경우 올해 5월부터 매월 약 1억 원씩 부실채권을 제각했으며 총채권액 규모도 꾸준히 줄이고 있다. 토스의 총채권액은 올해 3월 319억 5100만 원 규모로 커졌다가 8월 192억 6300만 원으로 반 토막 났다. 토스 관계자는 “신용평가 모델을 고도화해 이용 한도를 보수적으로 서비스하고 있을 뿐만 아니라 연체 채권을 회수하기 위한 일종의 안내 서비스도 적극적으로 한 결과 8월 들어 연체율 2%로 많이 줄었다”고 설명했다. 카카오페이는 아직 상각한 채권은 없는 것으로 파악됐다.

금융권의 한 관계자는 “국내 BNPL의 경우 부실채권을 매각할 수 없고 시장 자체가 커지는 데도 한계가 있는 상황”이라며 “적어도 BNPL 사업자들 간에 연체 정보를 공유할 수 있어야 악용 사례를 막고 건전성 관리를 할 수 있을 것”이라고 말했다.