삼성증권(016360)이 올 4분기부터 영업이익 증가 전망을 근거로 롯데쇼핑(023530)의 목표주가를 기존 7만 5000원에서 10만 원으로 올렸다.

한수진 삼성증권 연구원은 10일 보고서에서 “백화점 실적 턴어라운드까진 더 긴 기다림이 필요하다고 판단하나 그 외 계열사들의 구조적 턴어라운드로 올 4분기 증익 사이클 시작이 전망된다”고 밝혔다. 투자의견 역시 기존 ‘보유’에서 ‘매수’로 상향 조정했다. 전날 롯데쇼핑은 전 거래일 대비 0.38% 오른 7만 9600원에 거래를 마쳤다.

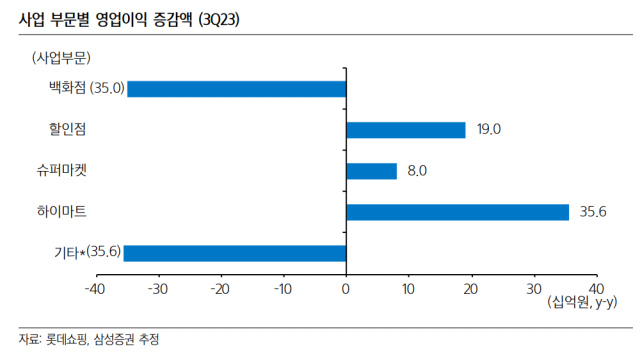

한 연구원은 “식품 유통사업과 가전 전문점의 구조조정발 이익 증가가 백화점 실적 부진을 상쇄하고도 남았다”고 분석했다. 롯데쇼핑의 3분기 영업이익은 전년 동기 대비 5.3% 줄어든 1420억 원을 기록했는데, 롯데백화점 영업이익(740억 원)은 같은 기간 31.8% 줄었다. 반면 롯데마트 영업익은 같은 기간 57.3% 증가한 510억 원, 롯데슈퍼 영업이익은 146.6% 증가한 140억 원을 기록했다. 심지어 하이마트 영업이익은 362억 원으로 5179.9% 증가했다.

김원재 롯데쇼핑 재무본부장은 “올 3분기에는 고금리, 고물가 현상에 따른 경기 침체 및 가계 소비 심리 둔화가 심화되는 가운데 마트와 슈퍼, 하이마트 등에서는 수익성 개선 노력이 유의미한 성과로 나타났다”고 말했다.

삼성증권은 롯데쇼핑이 내년 5480억 원의 영업이익을 달성해 올 전망치인 4496억 원 대비 22% 성장할 것으로 내다봤다. 한 연구원은 “2024년에도 식품유통의 효율화 노력이 지속될 것으로 보이고, 가전 전문점의 구조조정 효과가 본격적으로 나타날 것으로 기대한다”고 설명했다.