일본은행(BOJ)의 정책금리 유지 결정에도 불구하고 일본의 마이너스 금리 해제 임박에 힘이 실리며 시장이 분주하게 움직이고 있다. 금리가 오르기 전에 자금을 조달하기 위해 전환사채(CB) 발행에 나서는 기업들이 많아지는가 하면 단기금리 전망을 반영하는 2년물 국채금리는 9년 만에 장기간 ‘플러스 수익’을 나타내고 있다. 정부가 발표한 내년 경제 전망 역시 버블기 이후 처음으로 3년 연속 플러스 성장을 예고하고 있어 이 같은 관측에 더욱 무게가 실리는 분위기다.

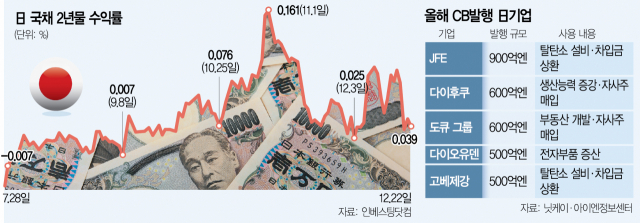

◇CB 발행 급증 “서둘러 자금 조달”=22일 일본 금융 데이터 업체 아이엔정보센터에 따르면 올해 들어 이달 20일까지 CB를 발행한 일본 기업은 총 35개사로 2018년(38개사) 이후 5년 만에 최다를 기록했다. 발행액도 5600억 엔(약 5조 1200억 원)으로 전년의 7.4배에 달한다. 니혼게이자이신문이 주요 발행 업체들을 분석한 결과 철강 대기업인 JFE홀딩스(900억 엔), 고베제강(500억 엔), 전자부품 업체인 다이오유덴(500억 엔) 등 제조 업체로, 설비 투자·증산을 위한 자금 마련이 목적이었다.

기업들의 CB 발행이 많아진 것은 금리 상승에 대한 대비로 해석된다. CB는 주식으로 전환할 수 있는 권리가 붙은 회사채로 보통의 회사채보다 이율이 낮다. 특히 일본 기업의 CB는 이자율이 제로인 것이 대부분이어서 국내 인플레이션과 임금 상승의 영향으로 금리 인상이 임박했다는 관측이 쏟아지는 현시점에 매력적인 자금 조달 수단이라는 것이 닛케이의 분석이다. 기하라 아마타 노무라증권 캐피털마켓부 차장은 “일본의 주가 상승이 진행되는 가운데 가격 상승 이익을 전망할 수 있는 일본 기업의 CB를 사고 싶어하는 해외투자가도 많다”며 “금리 인상 가능성과 주가 상승, 기업들의 구조 개혁(움직임) 등이 크게 변하지 않는 한 내년에도 높은 수준의 발행이 계속될 가능성이 있다”고 설명했다.

마이너스 금리 해제에 대한 기대감은 2년물 국채 수익률에서도 나타난다. 이날 일본 채권시장에서 2년물 국채금리는 장중 0.039%를 기록했다.

마이너스를 보이던 2년물 국채 수익률은 올 8월 이후 0%를 웃돌며 플러스로 전환했다. 국채 이율은 일반적으로 단기금리 예상을 반영한다는 점에서 이 같은 추이는 마이너스 금리 해제에 대한 시장의 바람이 투영된 결과라고 볼 수 있다. 닛케이는 최근 일본 2년물 국채의 플러스 수익률 연속 일수가 무려 9년 만의 기록이라며 “0%를 웃도는 이율의 정착은 향후 2년간의 정책금리 평균이 플러스권에 있음을 반영하는 것”이라고 해석했다.

◇내년 인플레이션 2.5% 전망=BOJ가 주의 깊게 들여다보는 주요 지표들도 긍정적인 흐름을 이어가고 있다. 먼저 일본 정부는 21일 공표한 ‘2024년도 경제 전망’에서 내년 인플레이션율을 2.5%로 내다봤다. 지난해 3.2%와 올해 전망치(3.0%)를 고려하면 3년 연속 ‘2% 이상 물가 상승’으로, 버블 경기가 펼쳐졌던 1989~1991년 이후 처음이다. 일본은 물가 상승 목표치를 2%로 잡고 금융 완화 정책을 펴왔다. 기시다 후미오 일본 총리는 전날 경제재정자문회의에서 “30년 만에 고수준의 임금 인상과 기업의 강한 투자 의욕, 높은 주가 등 경제의 흐름이 분명 바뀌고 있다”고 기대감을 드러냈다. 다만 내수 주도의 경제성장으로 체질 개선이 이뤄지고 마이너스 금리 해제를 위한 디플레이션 탈피가 선언되려면 실질적인 임금 상승이 실현돼야 한다는 것이 전문가들의 지적이다. 내각부의 발표에 따르면 내년 소득 증가율은 3.8%로 인플레이션율(2.4%)을 웃돌지만 이는 경제 대책에 담긴 정액 감세분(1.3%)에 따른 효과가 크다. 대폭의 임금 인상을 선언하고 나선 대기업과 달리 고용의 70%를 차지하는 중소기업의 경우 적극적인 인상이 불투명하다는 점에서 내년 봄 임금과 관련한 춘계 노사 협상이 마이너스 금리 해제와 관련해 중요한 첫 번째 관문이 될 것이라는 분석이 나온다. BOJ는 임금 상승을 동반한 물가 상승을 마이너스 금리 해제의 핵심 전제로 삼고 있다. 다만 일각에서는 아직 수요가 회복되지 않았다는 점에서 탈디플레이션 선언과 마이너스 금리 해제까지는 아직 시간이 필요하다는 주장도 나온다.