지난해 저축은행 업계의 거래 고객 증가세가 크게 둔화된 것으로 나타났다. 저축은행들이 지난해 3분기 고금리 예적금 상품을 내놓으며 고객 모시기에 나섰지만 시중은행과 비교해도 금리 매력이 떨어지며 효과는 제한적이었던 것으로 풀이된다.

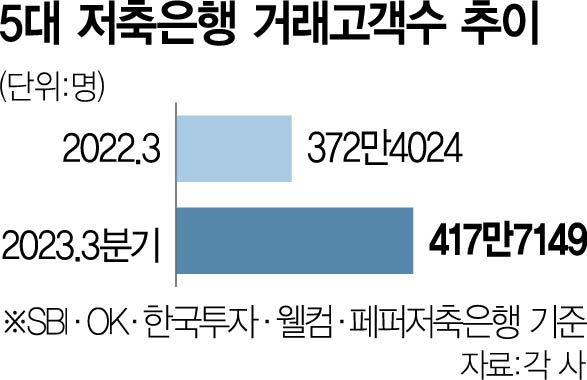

12일 금융권에 따르면 5대 저축은행(SBI·OK·한국투자·웰컴·페퍼저축은행)의 지난해 3분기 거래 고객은 417만 7149명이었다. 지난해 같은 기간(372만 4024명) 대비 12.17%가량 고객이 늘었지만 직전 분기와 비교하면 성장률은 1.36%로 대폭 둔화됐다. 저축은행 업계가 고금리 정기 예적금을 통해 공격적인 영업에 나섰던 2022년 3분기·4분기 5대 저축은행의 거래 고객은 직전 분기 대비 각각 5.85%, 5.95%씩 늘며 가파르게 성장했다. 하지만 지난해 1분기에는 1.97%, 2분기에는 2.43%로 성장세가 크게 줄었다.

저축은행별로 살펴보면 지난해 3분기 OK저축은행을 거래하는 고객이 한 분기 새 3만 7692명이 늘어 증가 폭이 가장 컸다. SBI저축은행과 웰컴저축은행도 같은 기간 고객 수가 각각 2만 1161명, 5056명씩 늘었다. 반면 페퍼저축은행(-7520명), 한국투자저축은행(-355명)을 거래하는 고객은 오히려 줄었다. 대형 저축은행과 소형 저축은행의 경쟁력 차이도 더욱 심화되고 있다. 대형 저축은행의 경우 지난해 말까지 성장세를 유지했지만 소형 저축은행은 최근 1년 새 최대 40%에 달하는 고객이 이탈한 것으로 확인됐다.

저축은행 업계의 고객 유입세가 둔화한 요인으로는 금리 매력이 떨어진 데다 금융시장에 대한 불안감이 지속되면서 저축은행보다는 대형 시중은행으로 고객들이 이동했기 때문으로 풀이된다. 이날 기준 저축은행들이 제공하는 12개월 예금 상품의 금리 평균은 3.78%로 시중은행 상품의 평균(3.61%)보다 0.17%포인트 높은 데 그쳤다. 한 저축은행 관계자는 “조달비용 상승으로 대출 취급마저 줄인 상황에서 일부 여력이 되는 대형 저축은행만 고금리 파킹통장 등을 통해 신규 고객 유치에 나서고 있다”며 “지난해 실적 악화로 저축은행 예금에 대한 고객들의 불안감도 높아진 상황이라 예금자 보호 한도 상향 등의 조치를 기대하고 있다”고 설명했다.