젠슨 황 엔비디아 최고경영자(CEO). 서울경제DB

젠슨 황 엔비디아 최고경영자(CEO). 서울경제DB초기 인공지능(AI) 시장을 지배하고 있는 엔비디아의 실적 결과가 코앞으로 다가왔다. 그 결과에 따라 반도체 등 국내 AI 관련주도 시장에서 집중적인 관심을 받을 수 있다는 전망이 잇따르고 있다. 관건은 데이터센터 실적으로 한 분기 만에 역대 최대치를 또 경신할지 여부다.

19일 금융투자 업계는 21일(현지 시간)로 예정된 엔비디아의 지난해 4분기 실적 발표에 따라 반도체 등 국내 AI주의 단기 주가 향방도 갈릴 것이라고 입을 모았다. 엔비디아는 초기 AI 시장의 90% 가까이를 장악하고 있는 그야말로 AI 대장주다. 호퍼100(H100) GPU의 경우 개당 가격이 약 4000만 원까지 치솟을 만큼 품귀 사태를 겪고 있다. H100은 마진이 가장 높은 기업 데이터센터에 들어가는 GPU다.

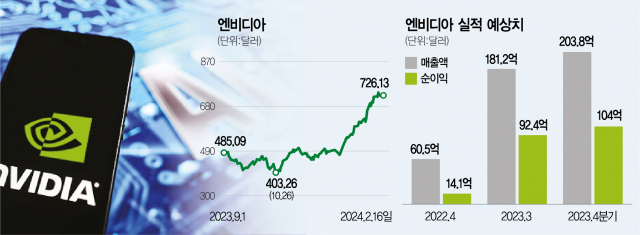

실제 엔비디아 주가는 1년 남짓한 기간 주가가 다섯 배가량 수직 상승했다. 이달 13일과 14일에는 시가총액 규모가 아마존과 구글 모회사 알파벳까지 넘어서 나스닥 3위로 올라섰다.

대신증권(003540)은 엔비디아의 지난해 4분기 매출액과 순이익이 각각 203억 8000만 달러, 104억 달러를 기록해 전 분기보다 12.5%가량 증가할 것이라고 봤다. 일단 해외 투자 업계도 엔비디아의 4분기 실적 발표 이후 추가 주가 상승 가능성을 높게 보는 분위기다. 엔비디아의 현 주가수익비율(PER)은 35.88배로 나스닥 시총 1위인 마이크로소프트(MS)의 38.12배에 비해 낮다는 것이다. 아난다 바루아 루프캐피털 연구원은 이달 15일 엔비디아의 추후 1년간 목표주가를 현 주가보다 65% 비싼 1200달러로 제시하기도 했다.

글로벌 헤지펀드들의 매수 움직임도 활발한 편이다. 영국 파이낸셜타임스(FT)에 따르면 미국 보스턴 소재 헤지펀드인 애로스트리트캐피털은 지난해 4분기 엔비디아 주식을 400만 주 매입했다. 세계 최대 헤지펀드 브리지워터어소시에이츠도 같은 기간 엔비디아 보유 주식을 4배로 늘려 22만 주 이상을 추가 확보했다. 억만 장자인 크리스 로코스가 이끄는 영국의 로코스캐피털도 엔비디아 주식을 25만 주 이상 매입했고 르네상스테크놀로지스도 해당 기간 30만 주 이상 샀다. 김정윤 대신증권 연구원은 “엔비디아 실적 발표를 통해 올해 AI 시장에 대한 자신감이 형성되면서 반도체 생태계 전반의 주가의 상승 여력이 커질 수 있을 것으로 기대된다”고 말했다.

다만 엔비디아의 4분기 실적이 시장 눈높이를 충족해도 주가가 당장 급등하기 어렵다는 의견도 적지 않다.

최근 글로벌투자은행 UBS는 고객 서한을 통해 엔비디아의 최고급 GPU 리드타임(고객이 칩을 주문해서 직접 받아보는 데 걸리는 시간)이 11개월에서 3~4개월로 줄어들었다면서 고객 수요가 생각보다 빨리 소강 국면에 접어들 수 있다는 경고를 내놓기도 했다. 실제 AMD(MI300 GPU), 인텔(가우디 GPU) 등 기존 GPU 업체가 엔비디아를 추격하고 있고 메타·마이크로소프트 등 빅테크들도 엔비디아 칩의 대체재 찾기에 혈안이다. 이승우 유진투자증권(001200) 연구원은 “엔비디아의 실적에 따라 AI주 랠리의 지속 여부가 판가름 날 것”이라며 “엔비디아가 이미 올 들어 47%나 상승했다는 점에서 주가가 더 오르려면 회사의 올해 실적 예상치가 상당히 높아야 한다”고 지적했다.