지난해 6월 30일 ETF 순자산 100조 원 돌파를 기념해 손병두(앞줄 왼쪽 두 번째) 전 한국거래소 이사장과 자산운용사 관계자들이 기념 촬영을 하고 있다. 사진 제공=한국거래소

지난해 6월 30일 ETF 순자산 100조 원 돌파를 기념해 손병두(앞줄 왼쪽 두 번째) 전 한국거래소 이사장과 자산운용사 관계자들이 기념 촬영을 하고 있다. 사진 제공=한국거래소한국거래소가 유사 상품이 쏟아지고 있는 상장지수펀드(ETF) 시장에 제동을 걸고 나섰다. 베끼기에 다름없는 상품이 수두룩한 데다 극소수 종목의 투자 비중이 높아 분산투자라는 ETF의 특성도 훼손되고 있다는 판단에 따른 것이다.

4일 금융투자 업계에 따르면 한국거래소는 최근 국내 자산운용사를 대상으로 “지난해부터 테마형 상품과 관련해 테마를 지나치게 세부적으로 나누거나 일부 극소수 종목의 투자 비중을 극대화하면서 ETF의 분산투자 효과가 낮은 상품이 다수 등장하고 있다”며 “올해는 신규 상장 종목 수를 지난해 수준으로 정하고자 한다”고 공지했다.

구체적으로 거래소는 기존 상품과 유사한 ETF가 상장하는 것을 최소화하겠다고 밝혔다. 자산운용사가 상장하려는 ETF와 유사한 상품이 이미 시장에 상장돼 있다고 판단되면 상장 순위를 뒤로 미루겠다는 것이다. 거래소는 또 특정 소수 종목에 ETF의 구성 종목이 편중되지 않도록 하기 위해 이에 대한 심사를 질적 심사 방식으로 진행할 예정이다.

거래소는 특히 최근 자본시장연구원에 해외 ETF 시장의 상장 및 상장폐지 제도에 관한 연구용역도 맡겼다. 해외의 ETF 상장 제도 전반을 들여다본 후 국내 시장에 적용할 수 있는 제도가 있을 경우 벤치마킹하기 위해서다.

거래소의 한 관계자는 “다른 상품과 큰 차이가 없는 ETF들이 반복적으로 상장하면서 시장 규모에 비해 종목 수가 상당히 많은 구조가 됐다”며 “추후 자산운용 업계의 의견을 수렴해 효율적으로 시장을 발전시킬 수 있는 방안을 찾을 예정”이라고 말했다.

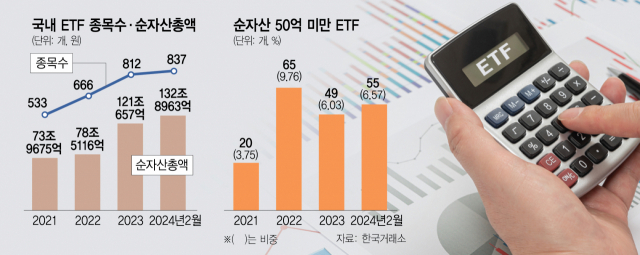

거래소가 ETF 상장 제도 전반에 대한 점검에 나선 것은 짧은 기간에 급격히 덩치를 불린 ETF 시장의 부작용이 불거지고 있다고 보기 때문이다. 국내 ETF 시장은 지난해 6월 사상 처음으로 순자산 100조 원을 넘어선 후 최근에는 130조 원까지 커졌다. 국내 상장 ETF 개수 역시 2022년 말 666개에서 현재 837개로 25.7%가량 증가했다. 1년 2개월 동안 월 평균 12개의 신규 상품이 상장한 셈이다.

업계에서는 자산운용사들이 경쟁적으로 유사한 테마성 상품을 중복해 상장하는 것을 가장 큰 문제점으로 파악하고 있다. 시장점유율을 끌어올려 투자자들과 자금을 유치하려는 경쟁 속에서 ETF 종목 수 등 외형적 규모는 커졌으나 사실상 똑같은 상품이 대거 상장하면서 시장의 내실은 부족하다는 것이다.

대표적인 사례는 비만 치료제 ETF다. 삼성자산운용은 글로벌 제약사인 일라이릴리와 노보노디스크에 집중 투자하는 ‘KODEX 글로벌비만치료제TOP2 플러스 ETF’를 지난달 14일 상장했다. 국내에서 글로벌 비만 치료제 관련 회사에 투자하는 ETF가 출시된 첫 사례였다. 하지만 2주도 채 되지 않은 같은 달 27일에 KB자산운용이 ‘KBSTAR 글로벌비만산업TOP2+ ETF’를 상장했고 29일에는 미래에셋자산운용도 ‘TIGER 글로벌비만치료제TOP2플러스 ETF’를 출시했다. 한 달도 채 되지 않아 비슷한 상품이 3개나 상장한 셈이다.

당국은 이처럼 동일한 유형의 상품이 경쟁적으로 시장에 출시될 경우 추후 시장에서 소외되는 ETF가 증가할 수 있다는 점을 우려하고 있다. 지난달 29일 기준 국내 상장 837개 ETF 중 순자산이 100억 원에 못 미치는 ETF는 281개로 집계됐다. 3개 중 1개가 사실상 시장에서 외면 받고 있는 셈이다. 이에 상장폐지 요건에 해당하는 상품의 수 역시 꾸준히 증가세다. 지난달 말 순자산이 50억 원 미만인 ETF는 55개로 집계됐는데 이는 2021년 말 20개보다 2배 이상 늘어난 수치다. 거래소는 신탁 원본 및 순자산이 50억 원을 밑돌아 관리종목으로 지정된 상태가 6개월간 지속될 경우 상장폐지 대상으로 분류한다.

다만 자산운용 업계 일각에서는 거래소가 일률적으로 상장을 제한하는 것은 무리라는 지적이 나온다. 이미 다양한 상품을 상장한 운용사가 아닌 후발 주자는 투자자들의 선택권을 늘리기 위해 라인업을 확대해야 하는데 거래소가 상장을 제한할 경우 경쟁 자체가 어려워진다는 것이다. 자산운용 업계의 한 관계자는 “거래소가 유사 상품 여부를 일일이 판단할 수 있을지 의문”이라고 지적했다.