종합 여행·여가 플랫폼(OTA)인 여기어때컴퍼니의 매각 작업이 본격화한다. 해외 숙박·여행 업체뿐 아니라 국내외 사모펀드(PEF)로부터 관심을 받으면서 CVC캐피탈파트너스가 1조 원 이상의 차익을 실현하고 연내 엑시트할 수 있을지 주목된다.

18일 투자은행(IB) 업계에 따르면 매각 주관사인 뱅크오브아메리카(BofA)메릴린치는 이번 주에 잠재 투자자들을 대상으로 티저레터(투자안내서)를 배포할 예정이다. 앞선 사전 수요 조사에서는 국내외 전략적투자자(SI)와 재무적투자자(FI)들이 호응을 보인 것으로 전해졌다. 업계에서는 1조 5000억 원 이상의 몸값을 예상하고 있다.

여기어때는 국내·해외 숙소, 항공권, 렌터카 등을 실시간 최저가로 예약할 수 있는 원스톱 여행 플랫폼이다. 지난해 해외로 출국한 우리나라 국민은 전년(655만 명) 대비 246.6% 급증한 2272만 명이다. 여기어때의 현재 가입자는 약 1000만 명에 달하며 이용 중인 기업은 2000여 곳이다.

글로벌 여행 플랫폼의 경우 여기어때를 인수하면 1인당 해외 지출 비중이 큰 한국 여행객을 자연스럽게 확보하게 되는 효과를 기대할 수 있다. 업계 관계자는 “한국의 젊은 층은 여기어때나 야놀자를, 중년층 이상은 글로벌 업체인 부킹닷컴·트립닷컴·아고다·익스피디아를 많이 사용하고 있다”며 “해외여행을 자주 하는 한국인들을 끌어들이려는 해외 SI들이 관심을 가질 것”이라고 말했다.

유럽 최대 PEF 운용사인 CVC캐피탈은 2019년 창업자인 심명섭 전 대표로부터 약 3000억 원에 여기어때 경영권(지분 76%)을 인수했고 추가 투자를 통해 지분율을 80.49%로 높였다. 여기어때는 2022년 미래에셋캐피탈과 산은캐피탈로부터 신규 투자를 받을 당시 1조 2000억 원의 기업가치를 인정받았다.

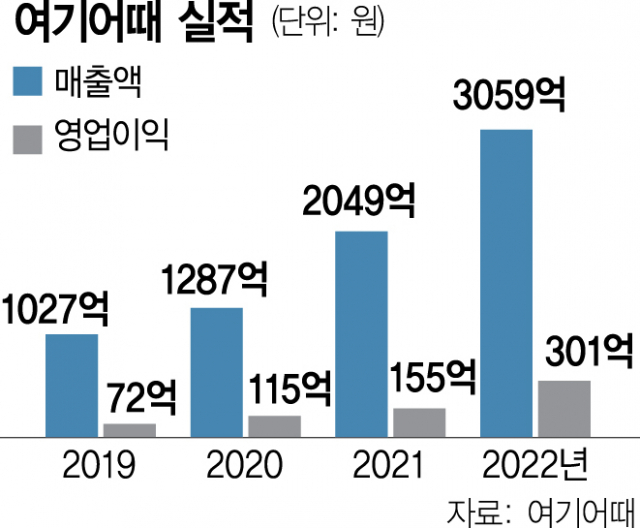

코로나19 엔데믹 이후 여행 수요가 폭발적으로 늘어나면서 야놀자·마이리얼트립을 포함한 동종 업계의 밸류에이션은 점차 높아지는 분위기다. 2015년 설립된 여기어때는 최근 5년 연속 흑자를 이루는 등 실적 성장세도 가파르다. 지난해 상반기 매출은 전년 동기 대비 7% 증가한 1570억 원, 영업이익은 20% 늘어난 182억 원을 기록했다.

최근에는 국내 프리미엄 숙소 숙박권과 공연을 결합한 패키지를 선보이기도 했다. 초창기 수수료 중심에서 탈피해 새로운 마케팅과 서비스로 시장 입지를 강화하면서 안정적인 포트폴리오를 구성했다는 평가를 받는다. 여행 업계 관계자는 “호텔과 항공, 렌터카, 관광 상품까지 한 사이트에서 예약을 하도록 사이즈를 키우면 고객에게 보다 저렴한 상품을 제공하게 되고 이는 사용자 증가라는 선순환 구조를 만들게 된다”고 설명했다.