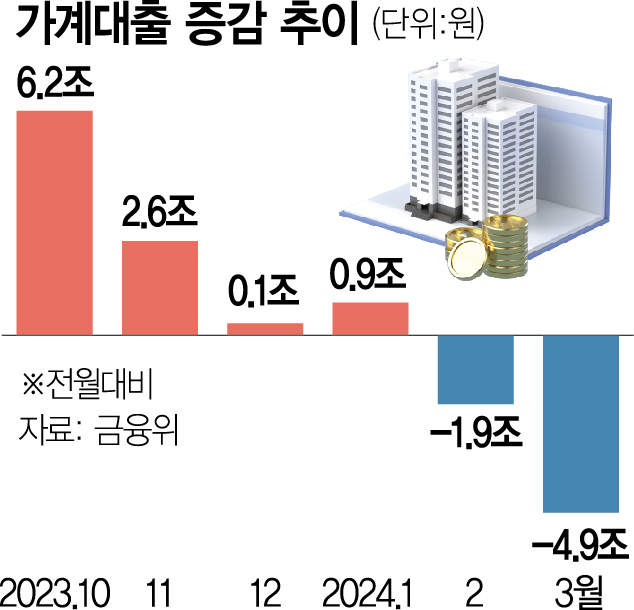

지난달 가계대출이 두 달 내리 감소세를 이어가면서 다소 진정 국면에 접어들고 있다. 특히 주택담보대출의 증가 폭이 크게 줄어들면서 전체 가계대출 감소 규모도 커졌다.

11일 금융위원회가 발표한 ‘가계대출 동향’에 따르면 3월 전 금융권 가계대출은 전월 대비 4조 9000억 원 감소했다. 월간 기준 가계대출은 2월(-1조 8000억 원) 들어 11개월 만에 감소세로 돌아섰는데 지난달에는 감소 폭이 더 확대됐다. 가계대출이 줄어든 것은 은행권 대출(주택담보대출+기타 대출)이 감소했기 때문이다. 지난달 은행권 가계대출은 전달보다 1조 6000억 원 줄어 지난해 3월(-7000억 원) 이후 1년 만에 감소세로 돌아섰다.

이는 은행권의 주담대 증가 폭이 3월 5000억 원에 그치면서 2월(4조 7000억 원)보다 크게 줄어든 영향이 컸다. 세부적으로 보면 은행이 자체 취급하는 주담대는 전월보다 4조 3000억 원 증가했지만 은행권 주택도시기금대출(디딤돌·버팀목대출 등 정책 상품)이 3000억 원만 늘었고 정책 모기지는 1조 8000억 원 감소했다. 정책 모기지 감소 규모는 전달과 비슷했지만 은행권 주택도시기금대출이 전달(3조 4000억 원)에 비해 확연히 줄어든 규모다. 주택도시기금대출은 민관이 함께 취급하는데 3월에는 전달과 달리 정부가 취급한 대출 몫이 늘면서 은행 취급액이 감소했다.

이 외 신용대출을 포함한 기타 대출은 2조 1000억 원 줄며 전월(-2조 8000억 원)에 이어 감소세가 지속됐다. 금융 당국 관계자는 “주택도시기금대출은 통상 매달 3조 원 규모로 이뤄진다”면서 “3월 은행권 가계대출이 줄어든 것은 기존에 은행이 맡았던 주택도시기금대출 상당 몫을 정부가 맡았기 때문”이라고 설명했다.

2금융권 가계대출도 3월 3조 3000억 원 감소했다. 상호금융권의 대출 감소분이 2조 4000억 원으로 가장 컸다. 여신전문회사(-4000억 원)와 저축은행(-3000억 원), 보험사(-2000억 원) 대출도 모두 줄었다. 2금융권의 대출 규모는 지방 부동산 경기에 좌우되는데 시장 침체가 이어지자 2금융권이 위험관리를 위해 대출 고삐를 죈 것으로 풀이된다. 금융위는 “고금리 지속 및 주택 거래 회복세 지연 등으로 가계대출 감소세가 이어지고 있다”면서 “향후에도 가계대출이 장기적 관점에서 안정될 수 있도록 주택시장·금리 동향을 모니터링해 가계부채를 관리하겠다”고 밝혔다.