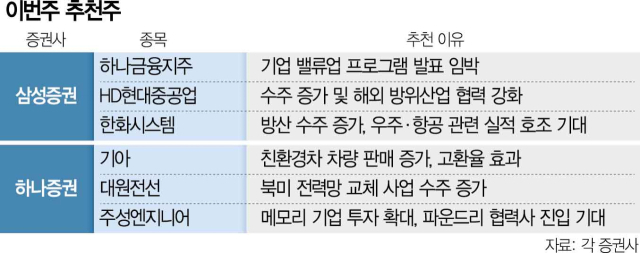

국내 증권사들이 투자자들이 이번 주 대형 수주 등으로 실적 호조가 예상되는 업종에 주목할 것을 권했다. 또 다음달 2일 기업 밸류업 프로그램 가이드라인이 공개되는 만큼 저(低) 주가순자산비율(PBR) 관련주에 관심을 둘 필요가 있다는 조언도 나왔다.

28일 삼성증권(016360)은 하나금융지주(086790)를 주간 추천주로 제시했다. 최근 발표한 하나금융 실적이 시장 전망치를 웃돈 데다 주주 환원 강화에 따라 주가가 재평가될 여지가 있다는 이유에서다. 앞서 하나금융은 지난 26일 올 1분기 연결 당기순이익이 1조 340억 원을 기록했다고 발표했다. 이는 전년 동기 대비 6.2% 감소한 수준이지만 시장 전망치(9062억 원)보다는 10% 이상 많은 규모였다.

투자 전문가들은 하나금융이 홍콩항셍중국기업지수(HSCEI·홍콩H지수) 주가연계증권(ELS) 관련 충당 부채 1799억 원 등 1분기에 대규모 일회성 비용을 떠안았음에도 영업력은 견조하게 유지했다고 평가했다. 하나금융은 1분기 실적 발표와 함께 올 초 계획했던 3000억 원 규모의 자사주 매입을 2분기 내에 완료하겠다고 밝히며 주주 가치 향상을 위한 다양한 노력을 지속하겠다고 약속했다.

삼성증권은 HD현대중공업(329180)도 유망 종목으로 추천했다. HD현대중공업이 최근 주요 글로벌 프로젝트 수주를 확대하면서 실적을 개선하고 있는 점을 높이 평가했다. 실제 국내 조선사들은 최근 미국 방산 업체들과 해군 함정 유지보수운영(MRO) 물량을 대폭 늘리면서 수주 가능성을 높이고 있다. HD현대중공업은 필리 조선소 등과 함정 MRO 사업 업무협약을 맺고 페루 국영 조선사와 4억 6000만 달러 함정 수주 계약을 맺기도 했다.

한화시스템(272210)도 삼성증권의 추천주에 이름을 올렸다. 삼성증권은 한화시스템이 중동·동유럽에서 추가 수주를 할 수 있다는 점을 부각했다. 한화시스템은 1분기 연결 기준 매출 5444억 원, 영업이익 393억 원을 기록하며 시장 전망치를 상회하는 실적을 냈다. 전년 동기 대비 각각 23.86%, 218.13% 증가한 수준이다. 한화시스템은 특히 드론 공격 때 주요 시설을 방어하는 저고도 대(對) 드론 체계 사업 관련 수주를 늘리고 있다.

한화시스템은 1분기 실적 발표회에서 올해 예상 매출 증가율을 10%대 중반대로 제시한 바 있다. 특히 방산 부문에서는 사우디아라비아와 폴란드 쪽 수출이, 정보통신기술(ICT) 부문에서는 계열사 쪽 매출이 각각 증가하면서 전체 영업이익을 늘릴 것으로 내다봤다. 2분기에는 방산 부문이 전년 동기와 유사한 실적을 올리는 가운데 ICT 부문이 실적을 견인할 것으로 전망했다.

하나증권은 이번 주 관심을 둬야 할 종목으로 기아(000270)를 제시했다. 기아는 올해 1분기 매출액 26조 2000억 원, 영업이익 3조 4000억 원을 기록했다. 친환경차와 레저용(RV) 차량 판매 비중을 확대하는 와중에 환율 환경까지 우호적으로 바뀐 효과로 분석됐다. 하나증권은 기아가 하이브리드차 강화, 전기차 수익성 개선 등을 통해 올해 두 자릿수 이익률을 유지하겠다는 실적 목표를 내건 점도 긍정적으로 평가했다.

대원전선(006340)도 하나증권의 추천 리스트에 이름을 올렸다. 하나증권은 조 바이든 대통령이 향후 5년 간 미국 내 16만㎞ 규모의 송전선을 개선하겠다는 정책을 발표한 데 따라 대원전선이 수혜를 볼 것으로 예상했다.

하나증권은 반도체 전공정 장비 업체인 주성엔지니어링(036930)도 추천 종목으로 꼽았다. SK하이닉스의 투자 확대에 따라 실적이 계속 개선되고 있는 데다 조만간 파운드리(반도체 위탁생산) 협력사로도 진입할 수 있다는 점이 호재가 될 것으로 분석했다. 하나증권은 그러면서 주성엔지니어링이 올해 1분기 매출액 570억 원, 영업이익 66억 원의 실적을 기록할 것으로 전망했다.