이노스페이스의 소형위성발사체 하이브리드 로켓엔진 비행 성능 검증용 시험발사체 ‘한빛-TLV’가 지난해 3월 19일(현지 시간) 브라질 아우칸타라우주센터에서 발사되고 있다. 사진=이노스페이스

이노스페이스의 소형위성발사체 하이브리드 로켓엔진 비행 성능 검증용 시험발사체 ‘한빛-TLV’가 지난해 3월 19일(현지 시간) 브라질 아우칸타라우주센터에서 발사되고 있다. 사진=이노스페이스민간 우주발사체 스타트업 이노스페이스가 다음 달 코스닥 상장을 목표로 기업공개(IPO) 절차에 돌입했다. 민간 주도의 우주경제 성장성에 대한 기대감이 높아지는 가운데 이노스페이스가 고평가 논란을 극복하고 상장에 성공할 수 있을지 관심이 모인다.

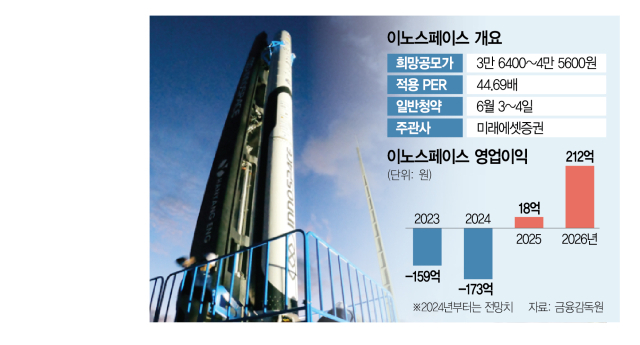

7일 금융위원회에 따르면 이노스페이스는 3일 증권신고서를 제출하고 본격적인 IPO 작업에 착수했다. 공모는 전액 신주 발행(133만 주)으로 진행되며 희망 공모가 범위(밴드)는 3만 6400~4만 5600원, 공모액은 약 484억~606억 원이다. 이달 23일 기관투자가 수요예측을 5영업일간 진행한 뒤 다음 달 3~4일 일반청약을 받는다. 미래에셋증권(006800)이 상장 대표 주관사를 맡았다.

2017년 설립된 이노스페이스는 국내에서 유일하게 하이브리드 로켓 기술을 갖춘 우주발사체 기업이다. 하이브리드 로켓이란 고체로켓과 액체로켓을 융합한 형태로 폭발 위험성이 작고 구조가 단순해 제조 비용 및 시간을 절감할 수 있다는 장점이 있다. 대표 발사체인 ‘한빛’을 활용해 전 세계 고객의 위성을 우주로 수송하는 발사 서비스가 주요 사업이다. 이노스페이스는 지난해 3월 브라질 아우칸타라우주센터에서 국내 첫 민간 시험발사체 ‘한빛-TLV’의 준궤도 시험발사에 성공했다.

투자은행(IB) 업계에서는 일찌감치 이노스페이스의 독보적인 기술력에 주목해왔다. 2019년부터 컴퍼니케이파트너스·신한벤처투자·IMM인베스트먼트 등 21곳에 달하는 재무적투자자(FI)들이 총 706억 원을 투자한 것으로 알려졌다. 지난해 7월 프리IPO(상장 전 지분 투자)에서는 약 2500억 원의 기업가치를 인정받았는데 이노스페이스가 밴드 상단에 공모가를 확정하게 되면 프리IPO 이후 1년도 지나지 않아 기업가치(기준 시가총액 4277억 원)가 1.7배로 뛰는 셈이다.

기술특례상장기업에 대한 일반 투자자의 냉소적인 반응은 이노스페이스가 극복해야 할 과제다. 이노스페이스는 지난해 매출 약 2억 원, 영업손실 159억 원을 기록했다. 발사 서비스 매출이 본격화하는 2025년 흑자 전환 후 2026년 매출 927억 원, 영업이익 212억 원을 달성하겠다는 계획이다. 이는 소형위성발사체를 2025년에 7개, 2026년에 10개를 쏘아 올린다는 전제하에 추정된 실적이다.

공모가 산출을 위해 적용한 주가수익비율(PER)이 44.69배로 높아 고평가 논란에서 자유로울 수 없는 점도 부담이다. 이노스페이스는 2026년 예상 순이익을 현재 가치로 환산한 뒤 비교 기업의 평균 PER을 적용해 자사의 기업가치를 제시했다. 이노스페이스가 비교 기업으로 선정한 3개사 중 한국항공우주(047810)산업과 한화시스템(272210)의 PER은 21.42배, 39.34배였지만 제노코(361390)의 PER이 73.31배로 전체 평균을 끌어올렸다.

이노스페이스의 공모가 할인율(25.2~40.3%)이 2022~2023년 코스닥 시장에 상장한 기술성장기업의 공모가 할인율 평균(27.52~40.64%)보다 낮다는 점도 가격 부담 요소로 제시된다.