홍콩ELS사태피해자모임 관계자들이 지난달 24일 오후 서울 여의도 금융감독원 앞에서 홍콩 H지수 주가연계증권(ELS) 펀드 피해를 야기한 금융기관과 임원, 전 금융위원장 등 180인 고발 및 전액배상촉구 기자회견을 열고 구호를 외치고 있다. 연합뉴스

홍콩ELS사태피해자모임 관계자들이 지난달 24일 오후 서울 여의도 금융감독원 앞에서 홍콩 H지수 주가연계증권(ELS) 펀드 피해를 야기한 금융기관과 임원, 전 금융위원장 등 180인 고발 및 전액배상촉구 기자회견을 열고 구호를 외치고 있다. 연합뉴스

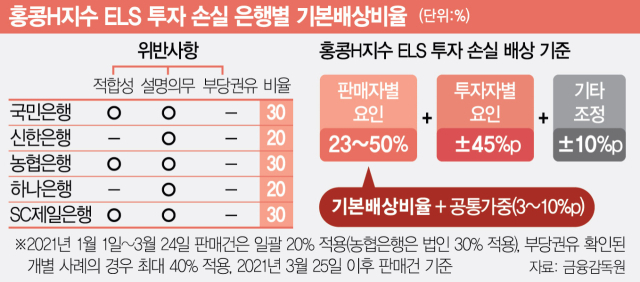

대규모 손실 사태를 빚은 홍콩H지수 주가연계증권(ELS) 주요 판매은행의 대표 사례 분쟁조정 결과 배상 비율이 가장 높은 곳은 농협은행(65%), 가장 낮은 곳은 하나은행(30%)인 것으로 나타났다. 두 은행의 배상 비율을 가른 것은 판매사의 부당 권유 여부와 투자자의 은행 방문 목적, 투자 금액, 나이 등의 요소였다. 대표 사례에 대한 분조위 결과에 판매사·기간별 기본 배상 비율이 공개되면서 향후 은행들의 자율 배상에도 속도가 붙을 것으로 전망된다.

금융감독원은 전날 농협·국민·신한·하나·SC제일은행 등 5개 주요 판매사의 대표 사례에 대해 분조위를 열고 배상 비율을 30~65%로 결정했다고 14일 밝혔다. 배상 비율은 올 3월 발표한 ELS 분쟁조정 기준에 따라 판매사 책임과 투자자 책임을 종합적으로 반영해 결정됐다.

금감원은 모든 은행이 2021년 ELS 판매분에 대해 ‘설명의무’를 위반했다고 판단해 최소 20%의 기본 배상 비율을 적용했다. 금융소비자보호법(2021년 3월 25일) 시행 이후 판매분에 대해서는 적합성(적정성) 원칙 위반까지 적용돼 국민·농협·SC제일은행에는 30%, 신한·하나은행에는 20%의 기본 배상 비율을 매겼다.

이번 분조위에 부의된 대표 사례 5건은 모두 금소법 이전 판매분으로 최소 20%의 기본 배상 비율이 적용됐다. 국민·하나·SC제일은행 사례에는 ‘설명의무’와 위반에 더해 ‘적합성 원칙’ 위반도 발견돼 총 30%의 기본 배상 비율이 책정됐다. 여기에 ‘부당 권유 금지’까지 위반한 신한·농협은행의 기본 배상 비율은 40%로 매겼다.

이러한 기본 배상 비율에 투자자별 가감 요인을 반영한 결과 농협은행의 최종 배상 비율이 65%로 가장 높았다. KB국민은행(60%), 신한은행(55%), SC제일은행(55%)이 뒤를 이었으며 하나은행의 배상 비율이 30%로 가장 낮았다.

농협은행의 경우 70대 고령자가 ELS에 5000만 원을 투자해 2600만 원의 손실을 입었다. 금감원은 농협은행의 기본 배상 비율 40%에 △판매사의 내부통제 부실 책임(대면가입) 10%포인트 △금융 취약 계층(만 65세 이상) 5%포인트 △판매사의 모니터링콜 부실 5%포인트 등 총 20%포인트를 가산했다. 여기에 투자자가 예·적금 가입을 목적으로 은행을 방문한 것이 인정돼 10%포인트가 더해졌다. 하지만 투자자가 과거 가입한 ELS에서 지연 상환을 경험한 점이 있어 5%포인트를 차감해 최종적으로 65%의 배상 비율을 매겼다.

반면 하나은행에서는 고령자가 아닌 40대 투자자가 6000만 원을 투자해 3000만 원 손해를 봤다. 해당 사례에서는 내부통제 부실 책임만 인정돼 배상 비율 10%포인트가 가산됐다. 하지만 투자자가 과거 ELS 지연 상환을 경험했고 투자액이 5000만 원을 넘는다는 점을 반영해 각각 5%포인트씩 배상 비율을 차감했다. 최종 배상 비율은 기본 배상 비율과 동일한 30%로 결정됐다.

금감원 관계자는 “이번 분조위 결정을 통해 은행별·판매기간별 기본 배상 비율이 명확하게 공개됨에 따라 금융소비자와의 자율 조정이 보다 원활하게 이뤄질 것”이라고 기대했다. 시중은행 관계자는 “이미 올 3월 당국이 발표한 조정안을 기반으로 구체화된 기준을 만들어 향후 배상에 미치는 영향은 제한적일 수 있다”면서도 “투자자들의 배상안 수용 여부에 대한 기준점으로는 작용할 것으로 보인다”고 예상했다.