김현열 한국금융연구원 연구위원의 ‘신용사면에 따른 잠재적 비용편익과 시사점’ 보고서 내용. 사진 제공=한국금융연구원

김현열 한국금융연구원 연구위원의 ‘신용사면에 따른 잠재적 비용편익과 시사점’ 보고서 내용. 사진 제공=한국금융연구원2000만 원 이하의 소액 연체를 전액 상환할 경우 연체 기록을 삭제해주는 정부의 ‘신용사면’ 정책이 제한적으로 실시돼야 한다는 제언이 나왔다. 차주의 금융 접근성을 개선하는 효과는 있지만 도덕적 해이를 유발해 대출금리가 높아지고 채무불이행이 늘어나는 부작용을 낳을 수 있다는 지적이다.

9일 김현열 한국금융연구원 연구위원은 ‘신용사면에 따른 잠재적 비용편익과 시사점’이라는 제목의 보고서를 통해 이 같이 밝혔다.

신용사면은 2000만 원 이하 소액 연체를 전액 상환한 차주에 대해서는 금융기관 간 연체 이력의 공유·활용을 제한하고 신용평가에도 반영하지 않는 것을 골자로 한 신용회복지원책이다. 소액 연체를 겪었으나 성실하게 상환한 차주에 대해서는 신규대출이나 신용카드 발급 등 금융 접근성 회복과 재기를 돕겠다는 취지다. 2021년 8월 코로나19 팬데믹 대응 차원에서 시작돼 지난달까지 실시됐으며 올 4월 말까지 대상자 298만 명 중 266만 명이 수혜를 봤다.

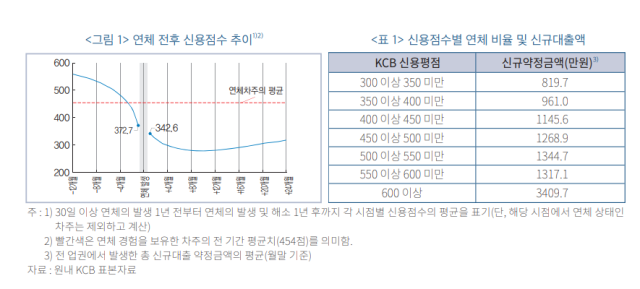

보고서에 따르면 연체 이력을 삭제할 경우 코리아크레딧뷰로(KCB) 기준 신용평점이 최대 30점 상승할 수 있는 것으로 나타났다. 또한 신용점수가 높을수록 신규대출 약정금액이 높다는 점에서 연체 이력이 삭제될 경우 신규대출 시 약정 금액 역시 높아지는 효과도 발생한다. 김 위원은 “연체 이력 삭제에 따라 신용점수가 평균 343점에서 373점으로 상승하는 효과가 있다고 가정하면 해당 차주가 신규대출을 받을 경우 약정금액은 평균 141만 원 증가할 수 있다”고 분석했다.

다만 김 위원은 신용사면이 차주의 성실 상환 동기를 약화시켜 시장 전반에 부작용을 초래할 수 있다고 지적했다. 김 위원은 “차주의 상환능력에 대한 정보가 불충분한 상황에서 연체를 비롯한 채무불이행의 이력이 신용 점수에 반영될 경우 차주는 미래의 대출금리를 낮추기 위해 부채를 성실하게 상환하고 신용점수를 관리하게 된다”라며 “영구적인 신용사면 정책은 시장 전반의 대출금리를 상승시키고 부채를 보유한 차주의 비중은 감소시키며 채무불이행의 발생 비율을 증가시킬 수 있다”고 지적했다.

김 위원은 이 같은 부작용을 고려해 신용사면 적용 범위를 한정하고 한시적으로 실시해야 한다고 주장했다. 그는 “장기적으로는 차주의 상환능력에 대한 부정적인 정보를 제거하기보다 다양한 정보를 추가하는 방향의 정책을 고려해야 한다”며 “취약차주의 상환능력을 반영하는 대안적·비재무적인 정보를 제공함으로써 보다 정밀한 신용평가가 이뤄지도록 할 필요가 있다”고 말했다. 이어 “현재도 마이데이터 서비스를 통해 다양한 금융 거래·납세 이력 등을 제공하고 신용점수를 올리는 것이 가능한 점을 고려하면 향후 마이데이터가 위 정책 방향의 기반으로 활용될 수 있다”고 덧붙였다.