한국개발연구원. 서울경제DB

한국개발연구원. 서울경제DB중소기업 정책금융에 금리 하한을 둬야 한다는 국책연구기관의 제언이 나왔다. 민간 금융기관의 절반 수준의 금리에 신용을 제공하면서 정책 지원을 받을 필요가 없는 기업들도 정책자금을 타려는 유인이 크다는 지적이다.

1일 한국개발연구원(KDI)은 기획재정부의 용역을 받아 작성한 ‘중소기업 정부 지원 개선 방향’ 보고서에서 “민간에서 여신 조달이 가능한 중소기업의 경우 정책금융에 의존할 유인을 제거해야 한다”며 “민간 은행의 최우대 금리를 융자금리의 하한선으로 정하고 정책 목표에 따라 가산금리를 다르게 적용하는 방식으로 운영해야 한다”고 밝혔다.

또한 KDI는 중소기업 정책금융에서 지원 한도제 도입을 제안했다. 정책금융 여신 총량에 한도를 두거나 일정 기간 계속 정책금융을 통해 대출·보증을 받는 경우에는 더 이상의 지원 제공을 중단하도록 규정하는 것이 뼈대다.

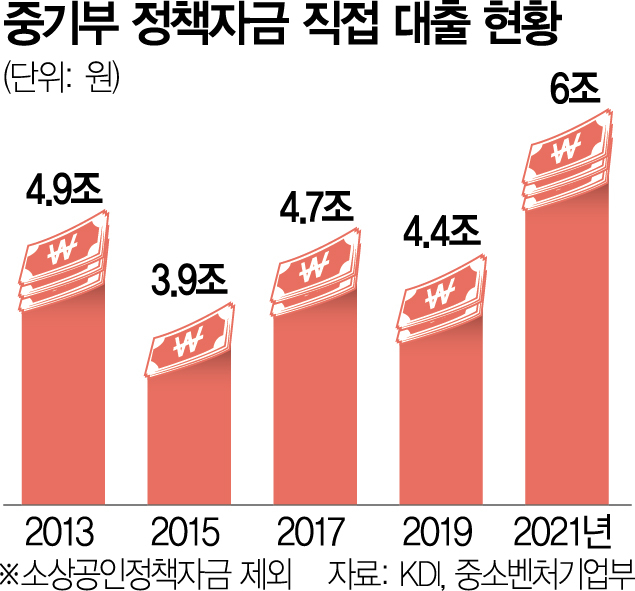

KDI가 이처럼 제언한 것은 중소기업 정책금융의 효율성이 떨어지고 있다는 판단 때문이다. 중소기업 정책금융은 코로나19를 계기로 급증한 상황이다. 중소벤처기업부의 정책자금 직접 대출 지원액은 2016~2019년까지 4조 원대를 나타냈지만 2021년에는 6조 원까지 급증했다. 신용보증기금과 기술보증기금·지역신용보증재단의 보증 지원액은 2012년 70조 2000억 원에서 2021년 106조 원으로 51%나 불어났다.

그러나 융자금리가 시장 이자율보다 크게 낮다 보니 정책금융이 필요하지 않은 기업들도 공공 신용에 의존하는 경향이 심화하고 있다는 설명이다. 실제로 중소벤처기업진흥공단의 중소기업 정책자금 대출금리는 2023년 3분기 공시 기준 연 2.9%로 예금은행 대출금리(연 5.3%)의 절반 수준이었다. 2022년 중소기업 금융 실태 조사 결과에 따르면 응답자 중 72.7%(복수 응답)가 정책자금 대출을 받는 이유로 낮은 금리를 꼽았다. KDI는 “담보 부족, 긴 만기, 사업성이나 기술평가 위주의 대출 심사 등 정책금융의 시장 실패 교정 기능과 연결돼 있는 이유를 선택한 중소기업은 소수”라고 설명했다.