삼성바이오로직스(207940)가 미국 제약사와 조 단위 규모의 초대형 계약을 체결하고 4공장 가동률을 점진적으로 향상시키는 등 역대급 호재를 달성해 나가고 있다. 특히 내년 4월 완공 예정인 5공장 선수주 활동도 올 연말께 본격화할 것으로 예상된다. 증권사들은 일제히 삼성바이오로직스의 목표 주가를 100만원 이상으로 높이며 기대감을 높였다.

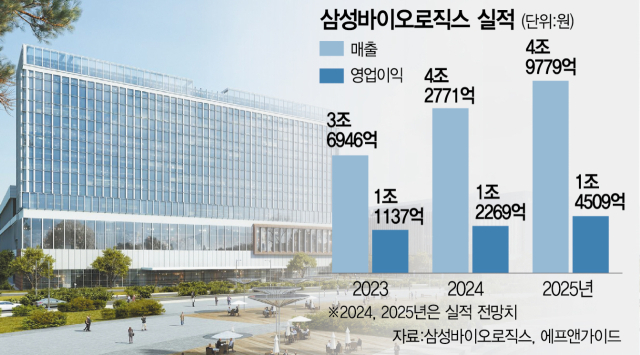

7일 금융정보업체 에프엔가이드에 따르면 국내 증권사들은 삼성바이오로직스가 올해 매출 4조2771억 원과 영업이익 1조2269억 원을 달성할 것으로 예측했다. 지난해 매출과 영업이익인 3조6946억 원과 1조1137억 원과 비교하면 15.8%와 10.2% 상승할 것이란 전망이다. 내년 매출·영업이익 컨센서스는 16.4% 증가한 4조9779억 원, 18.3% 높아진 1조4509억 원으로 더 오른다.

국내 주요 증권사들은 앞다퉈 ‘매수 의견’ 보고서를 내며 삼성바이오로직스가 1주당 100만원의 황제주에 등극할 가능성을 높게 점치고 있다. 삼성바이오로직스 주가는 지난 5일 종가 80만8000원을 기록했다. 목표주가 100만원까지 상승 여력이 충분한 셈이다.

한국투자증권은 삼성바이오로직스가 실적도, 수주 성과도 좋다며 목표주가를 125만원으로 올려잡았다. 2분기 영업이익은 컨센서스(시장 전망치 평균)를 5% 상회한 연결매출 1조 244억 원에 영업이익 3125억 원을 달성할 것으로 내다봤다. KB증권도 목표주가를 105만원으로 보고 “내년 4월 완공을 목표로 건설중인 5공장에 대한 선수주 활동이 연말부터 본격화될 것”이라며 “4공장 18만 리터 가동률 상승으로 분기별 영업이익률도 개선될 전망”이라고 짚었다. 5공장 완공시 총 생산능력은 78만4000리터에 달하게 된다.

삼성증권과 신영증권도 각각 목표주가를 100만원으로 보고 지속적인 수주 물량 증가와 하반기 금리 인하 기대감 등을 주가 상승 소재로 삼았다. 삼성증권 관계자는 “글로벌 항체 의약품 수요는 항암제와 자가면역질환 치료제, 중추신경계(CNS) 치료제 등에서 지속적으로 증가할 것”이라고 했다. 신영증권 측은 “미국이 생물보안법을 강화하면 우방국과 장기적이고 안정적인 공급 계약을 맺으려 한다”라고 덧붙였다.

삼성바이오로직스는 시가총액 기준 글로벌 상위 제약사 20곳 중 16곳을 고객사로 확보했다. 최근에는 미국 대형 제약사로부터 1조4600억 원 규모의 의약품 위탁생산(CMO) 수주에 성공했다. 삼성바이오로직스가 역대 수주한 계약 중 가장 크며, 지난해 연간 수주액 3조5009억원의 40% 수준에 육박한다.

삼성바이오로직스는 앞으로 생산능력과 제품 포트폴리오, 지리적 거점을 확보해 수주 경쟁력을 더욱 강화하겠다는 계획이다. 항체약물접합체(ADC) 치료제 등 차세대 의약품 시장을 공략하기 위해 전용 생산시설을 짓고 있으며 삼성물산과 함께 미국 소재 기업 브릭바이오에 투자하고 있다. 또 미국 소재의 글로벌 벤처캐피털(VC)인 플래그십파이오니어링과 전략적 협력 양해각서(MOU)를 체결하기도 했다.

삼성바이오로직스 관계자는 “압도적인 생산능력과 높은 품질, 생산유연성 등으로 글로벌 제약사들의 높은 신뢰를 받고 있다”며 "최근 다양한 고객사들로부터 수주 관련 문의가 2배 이상 증가했다"고 설명했다. 이어 “글로벌 고객사와의 유연한 소통과 함께 잠재고객사 발굴을 위한 추가적인 진출 방안을 검토할 것”이라고 덧붙였다.