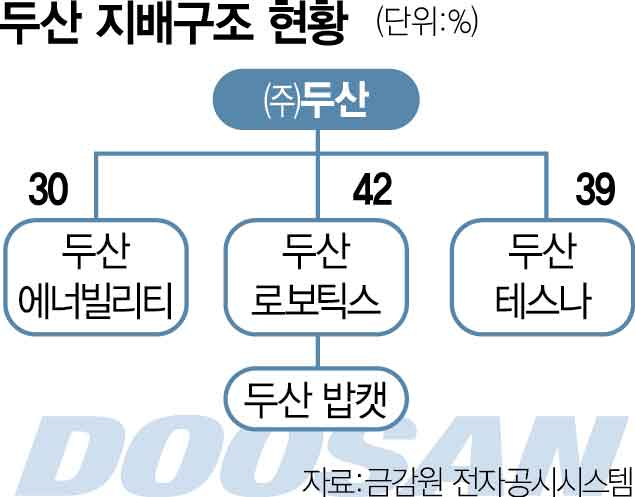

증권사들이 두산밥캣(241560)을 두산에너빌리티(034020)에서 분할해 두산로보틱스(454910)와 합병하는 두산(000150)그룹 사업구조 개편이 지주회사 ㈜두산과 두산로보틱스의 수혜로 이어질 것으로 전망했다. 두산은 클린에너지, 스마트 머신, 반도체·첨단소재를 3대 축으로 사업 구조를 재편하기로 하고 두산에너빌리티에서 두산밥캣을 인적 분할해 두산로보틱스의 완전 자회사로 편입시키기로 했다.

이동헌 신한투자증권 연구원은 12일 보고서에서 “두산로보틱스는 선진 시장 고객 접점 확대, 레퍼런스 구축을 통한 매출 증대, 전문 서비스 시장 선점 효과가 있을 것”이라고 말했다. 그는 “두산밥캣은 향후 고성장이 예상되는 로봇 산업에 진출해 기존 제품의 기술 혁신 가속화 및 신성장 동력 발굴 추진이 가능할 것”이라며 “합병 기업이 글로벌 통합 무인화 및 자동화 설루션 제공 기업으로 성장할 수 있을 전망”이라고 기대했다.

다만 이 연구원은 “두산밥캣 주주 입장에서는 로봇산업 투자를 원치 않을 경우 매도할 수 있다”며 “두산밥캣의 주식매수청구권 가격은 5만 400원이고 전날 주가는 5만 2000원으로 오늘 주가 하락이 예상된다”고 전했다. 아울러 두산에너빌리티와 두산 로보틱스, 두산밥캣의 주가 하락 시 애초 예상보다 주식매수청구권 규모가 늘어날 수 있다고 짚었다.

김수현 DS투자증권 연구원은 “연간 10조 원의 매출을 창출하는 두산밥캣이 자회사로 편입되면 두산로보틱스는 완전히 새로운 영역에 올라서게 될 전망”이라며 “북미 시장에서 영업적 시너지를 얻고 고객 접점을 늘릴 수 있는 데다 재무적 안정성 확보가 예상되는 만큼 두산로보틱스의 투자 매력도가 높아질 것”이라고 관측했다.

㈜두산의 경우 두산로보틱스 신주 발행에 따라 지분율이 기존 68%에서 42%로 낮아지겠지만, 향후 두산로보틱스가 두산밥캣으로부터 지급받은 배당을 ㈜두산과 일반주주에 현금 배당할 것으로 예상되는 만큼 개별 현금 흐름은 좋아질 수 있다고 전망했다. 김 연구원은 “두산이 보유한 자사주 18%를 밸류업 정책(기업가치 제고)에 활용될 수 있는 가능성이 더 커졌다”고 판단했다.