우리 정부가 부과하는 25개 세목 중 20개 세목이 이중과세에 해당한다는 경제 단체의 분석 결과가 나왔다. 우리 기업과 국민들이 짊어지는 조세부담률이 경쟁 국가들과 비교해 지나치게 높아 투자와 고용 및 소비 확대에 걸림돌이 되고 있다는 지적이다.

대한상공회의소가 16일 발표한 ‘우리나라 이중과세 문제점 분석 보고서’에 따르면 우리나라 국세와 지방세 25세 세목 중 이중과세 소지가 없는 세목은 인지세·증권거래세·지방소비세·주민세·지역자원시설세 등 5개 세목에 불과한 것으로 나타났다.

이중과세 소지가 가장 많은 세목은 부가가치세로 개별소비세·교통세·교육세·농특세 등 9개 세목에 걸쳐 세 부담을 늘리고 있는 것으로 나타났다. 예를 들어 우리나라에서 자동차를 구매한다고 가정할 경우 출고가의 10%를 간접세의 일종인 개별소비세로 납부해야 한다. 여기에 또 다른 간접세인 교육세를 내야 하는데 교육세는 개소세 납부액의 30%로 정해져 있다. 이 같은 간접세와 별도로 부가세 10%가 또 붙어 차를 산다는 소비 행위에 이중·삼중으로 소비세가 과세되고 있다는 게 상의 측 설명이다. 고가 주택에 부과되는 종합부동산세 역시 재산세가 또 부과되는 대표적 이중과세 항목이다.

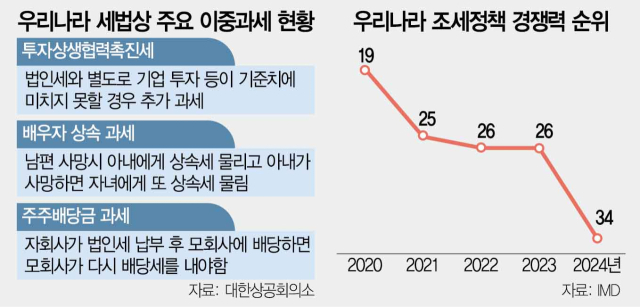

고부담 소비세 체계는 국민들의 부담도 키우고 있다. 우리나라의 2022년 기준 조세부담률은 23.8%로 2021년(22.0%) 대비 1.8%포인트 증가했다. 조세부담률은 국민의 소득에서 세금이 차지하는 정도를 뜻하는 지표로 연 5000만 원을 벌어들이는 사람의 세금 부담이 90만 원 증가했다는 의미로 해석할 수 있다. 이 같은 조세부담률 증가세 속에 우리나라 조세정책 경쟁률도 지난해 전 세계 26위에서 올해 34위로 급락했다.

기업들 역시 이중과세 부담을 겪고 있다. 투자상생협력촉진세(미환류소득법인세)가 대표적이다. 이 세목은 기업의 투자나 임금 증가 등이 전체 소득의 일정 수준에 미치지 못할 경우 법인세를 20% 추가로 더 물도록 하는 제도다. 기업이 이익을 금고 안에 쌓아두지 말고 투자나 고용 등으로 돌리라는 취지다. 그런데 우리나라는 세액 계산 시 주주배당금을 과세표준 차감 대상으로 인정해주지 않는다. 기업 입장에서는 배당을 늘려도 세금 혜택을 받지 못하는 구조인 셈이다. 여기에 더해 자회사가 지분 50% 미만의 모회사에 배당을 하면 모회사가 추가 배당소득세를 물도록 한 것도 기업에 대한 이중과세 항목 중 하나로 꼽힌다.

전 세계에서 사실상 우리나라에만 존재하는 갈라파고스 세금도 있다. 배우자 상속세 과세가 여기에 해당한다. 통상 부부는 경제 공동체로 보기 때문에 상당수 국가는 부부간 재산 이전이 발생하더라도 상속세를 물지 않는다. 미국·영국·프랑스 등이 부부간 상속세를 물지 않는 국가들이다. 하지만 우리나라는 남편이 사망할 경우 유류분에 대해 아내가 먼저 상속세를 내고 이후 아내가 사망하면 그 자녀가 또다시 상속세를 물어야 하는 이중과세 체계를 유지하고 있다.

강석구 대한상의 조사본부장은 “비효율적인 조세 운영은 경제 주체의 의사결정을 왜곡하는 등 부작용이 크다”며 “산업 전환의 변곡점을 맞고 있는 상황에서 우리 조세 제도를 경제 도약을 뒷받침하는 체계로 탈바꿈해야 한다”고 강조했다.