서울 시내 한 주택 밀집 지역 사진. 서울경제DB

서울 시내 한 주택 밀집 지역 사진. 서울경제DB가계대출 억제를 위해 다음 달부터 수도권과 비수도권 스트레스 금리를 차등한 총부채원리금상환비율(DSR) 2단계가 도입되는 가운데 실수요자들 사이에서 ‘대출 절벽’에 대한 우려가 커지고 있다. 이런 상황에서 금융 당국이 은행권에 주문한 자체 DSR 강화가 현실화할 경우 대출 한도가 급감해 실수요자 피해가 불가피할 것으로 전망된다.

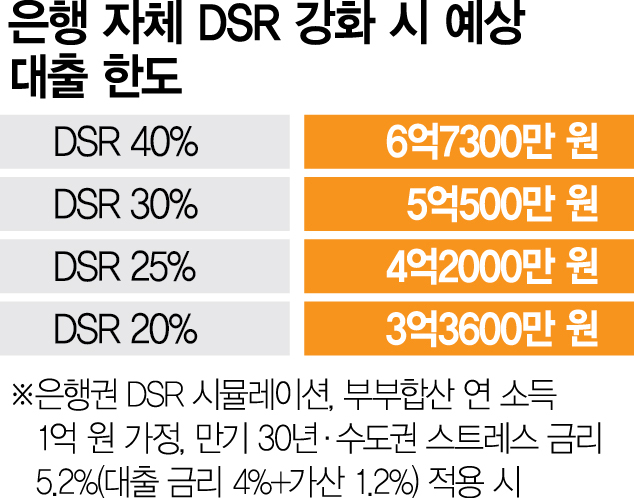

30일 서울경제신문이 시중은행의 DSR 시뮬레이션을 통해 추산한 결과 부부 합산 연 소득 1억 원인 직장인 A 씨가 다음 달부터 수도권에서 만기 30년으로 주택담보대출을 받을 경우 최대 대출 한도는 6억 7300만 원으로 나타났다. 대출금리는 4%에 다음 달 1일부터 수도권에 적용되는 스트레스 금리(1.2%)를 가산하고 현재 은행 DSR 한도인 40%까지 다 채워 대출을 받았을 경우다.

하지만 은행들이 가계대출을 조절하기 위해 자체 DSR을 줄이면 대출 한도는 급감한다. A 씨가 같은 조건에서 은행 자체 DSR을 30%로 10%포인트 낮출 경우 대출 한도는 5억 500만 원으로 크게 줄어든다. 자체 DSR 40%를 적용할 때보다 1억 6800만 원 줄어드는 것이다. 만약 DSR을 25%로 낮추면 한도는 4억 2000만 원, 20%는 3억 3600만 원까지 내려간다. 금융감독원이 가계부채 관리 목표를 초과한 은행들에 대해서는 평균 DSR을 낮추는 페널티를 부과하겠다고 예고한 만큼 DSR 인정 비율은 앞으로 더욱 낮아질 것이라는 게 대체적인 관측이다.

은행이 대출 만기를 축소하는 조치 역시 대출 한도를 쪼그라들게 하는 데 큰 영향을 미친다. A 씨의 사례만 보더라도 만기를 40년으로 잡았을 경우 받을 수 있는 대출 한도는 최대 7억 8900만 원으로 30년 만기 시(6억 7300만 원) 1억 원 이상 한도가 뚝 떨어진다. 최근 KB국민은행이 주담대 만기를 수도권에 한해 현행 최장 50년(만 34세 이하)에서 30년으로 대폭 줄이는 조치를 시행하기로 했으며 다른 은행들로 확산될 가능성이 높다. 시중은행의 한 관계자는 “주요 은행들이 (당국 방침에 따라) DSR 비율을 축소하는 방안을 검토하는 분위기”라며 “만기 단축 역시 DSR 산정에 큰 영향을 끼치는 만큼 다음 달부터 대출 한도 축소는 불가피하다”고 말했다.

대출 절벽이 현실화할 가능성이 높아지나 당장 부동산 거래를 앞두거나 이미 계약금을 치른 실수요자들의 불만이 커지고 있다. 한 부동산 커뮤니티에는 이날도 ‘DSR 강화 직전에 대출을 받는 것이 유리하느냐’ ‘스트레스 DSR 2단계 계산 방법을 알려달라’는 등 DSR 강화에 대한 글이 다수 올라왔다. 금융권의 한 관계자는 “아직 정확한 DSR 강화 시점은 확정하지 않았지만 실수요자 입장에서는 대출 한도가 줄면 계약 자체가 힘들기 때문에 불안이 커질 수밖에 없다”고 말했다.