사진제공=새마을금고중앙회

사진제공=새마을금고중앙회

새마을금고가 올해 상반기에만 1조 2000억 원의 당기순손실을 기록했다. 지난해부터 이어진 부동산 경기 침체로 부동산 프로젝트파이낸싱(PF) 대출 회수에 차질이 빚어지면서 대규모 대손충당금을 쌓은 결과다. 저축은행·상호금융조합마다 연체율 급등과 부실채권 매각에 허덕이는 만큼 하반기에도 제2금융권의 대규모 손실이 불가피하는 경고가 나온다.

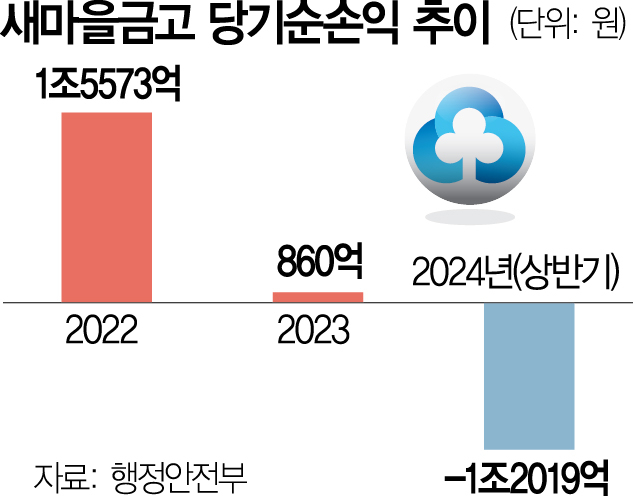

행정안전부는 올해 상반기 1284개의 새마을금고가 1조 2019억 원의 당기순손실을 냈다고 30일 밝혔다. 올해 2008년 글로벌 금융위기를 뛰어넘는 사상 최대 손실을 볼 것으로 전망된다. 1조 4000억 원의 대손충당금을 쌓으면서 대규모 당기순손실이 발생했다.

지난해 상반기 당기순손실과 비교하면 1년 만에 10배가 됐다. 2022년과 2023년에 각각 1조 5573억 원, 860억 원의 연간 당기순이익을 올렸던 것을 고려하면 단기간에 실적이 곤두박질 친 셈이다.

2022년까지 연간 실적만 공시했기 때문에 공식적인 확인은 어렵지만 이번 반기 순손실은 사상 최대로 평가된다. 연간 최대 순손실(2668억 원)을 냈던 글로벌 금융위기(2008년) 때 규모를 이미 4.5배 뛰어넘었고 하반기에도 이익을 기대하기는 힘들기 때문이다.

부동산 PF 부실 관리의 여파로 저축은행업권과 농협·신협·수협·산림조합 등 상호금융업권의 실적도 크게 악화했다. 이날 금융감독원이 발표한 영업 실적에 따르면 6월 말 기준 전국 79개 저축은행의 당기순손실은 3804억 원으로 집계됐다. 지난해 상반기 적자 규모(965억 원)의 4배에 달하는 수준이다. 금융 당국이 부동산 PF 사업성 평가 기준을 강화하면서 대손충당금 적립 규모가 전년보다 3962억 원(20.5%)이나 늘어난 영향이 크다.

같은 기간 상호금융의 당기순이익도 반 토막 났다. 올 상반기 1조 639억 원을 기록했는데 이는 지난해 같은 기간(2조 185억 원) 대비 47.3%(9546억 원) 감소한 것이다. 역시 부동산 PF 예상 손실에 대한 충당금 적립 확대로 대손비용이 늘어나면서 신용사업(금융) 부문의 순이익이 전년 동기 대비 26.9%(1조 126억 원) 줄어든 결과다.

서지용 상명대 경영학과 교수는 “충당금을 쌓는다는 것은 그만큼 위험자산이 많다는 것을 의미한다”며 “하반기에 기준금리 인하 등 차주들의 여력이 개선될 외부 요인이 발생하지 않는 이상 충당금 적립이 줄어들 일은 없을 것”이라고 내다봤다.