모건스탠리가 SK하이닉스(000660)의 목표주가를 절반 이상 낮췄지만 ‘반도체 고점론’에 대한 섣부른 판단이라는 지적도 만만찮다. 실제 국내외 주요 투자은행(IB), 증권사들도 SK하이닉스와 삼성전자(005930)에 대한 목표가를 내리고는 있지만 모건스탠리의 조정은 과도하다는 게 업계의 중론이다. 투자 전문가들 사이에서는 SK하이닉스의 이번 낙폭이 저가 매수의 기회가 될 수 있다는 조언도 나온다.

19일 서울경제신문 취재를 종합하면 국내 주요 증권사들은 모건스탠리의 목표가 하향에 대해 “과도하다”고 평가했다. 모건스탠리가 D램 가격 하락과 고대역폭메모리(HBM)의 공급과잉 수준을 지나치게 비관적으로 내다봤다는 것이다. 이선엽 신한투자증권 이사는 “SK하이닉스는 엔비디아에 납품하기로 한 HBM의 물량과 가격이 내년까지 모두 정해져 있는 반면 마이크론은 이제 HBM 후발 주자로 뛰어들었다”면서 “반도체 업황이 그 정도로 좋지 않다면 마이크론과 일본의 반도체 기업들에 대한 평가는 더 크게 조정돼야 상식적일 텐데 그렇지 않았다”고 지적했다. 이날 도쿄일렉트론(2.47%), 디스코(1.78%), 아드반테스트(1.49%) 등 일본의 반도체 종목들은 일제히 올랐다.

노근창 현대차증권 리서치센터장은 “반도체칩 수요가 위축되면 감산이나 가동률 조절을 통해 공급을 조절할 수 있다”며 “모건스탠리가 공급은 후하게 잡고 수요는 타이트하게 추정한 감이 있다”고 평가했다.

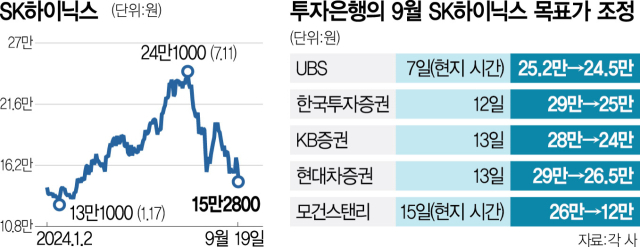

모건스탠리는 이달 15일(현지 시간) 보고서를 통해 SK하이닉스와 삼성전자의 목표가를 각각 기존 26만 원에서 12만 원으로, 10만 5000원에서 7만 6000원으로 낮췄다. 보고서 발간 직전인 13일 모건스탠리 서울지점 창구에서 SK하이닉스는 101만 1719주가 매도됐는데 같은 날 삼성전자에 대한 매도도 대량으로 나왔다. 삼성전자 매도량은 총 103만 2502주였으며 순매도량은 86만 8009주에 달했다.

앞서 이달 7일 스위스의 글로벌 IB인 UBS도 SK하이닉스의 목표가를 각각 25만 2000원에서 24만 5000원으로 하향 조정한 바 있다. 국내 증권사 중에서는 KB증권과 현대차증권이 13일 각각 28만 원에서 24만 원, 29만 원에서 26만 5000원, 한국투자증권과 삼성증권이 12일 각각 29만 원에서 25만 원, 25만 원에서 24만 원으로 낮췄다. 목표가를 내릴 정도로 업황과 실적 전망에 적신호가 켜진 것은 맞지만 모건스탠리는 목표가를 지나치게 하향했다는 게 업계의 평가다.

이날 외국인의 매도 폭탄에 SK하이닉스는 개장과 동시에 급락해 장중 마이너스 11%대까지 떨어졌다. 하지만 개인과 기관들이 물량을 받아내면서 하락 폭을 만회했다. 이날 SK하이닉스는 6.14% 떨어진 15만 2000원에 거래를 마쳤다. 고영민 다올투자증권 연구원은 “SK하이닉스의 경우 차세대 제품인 HBM3E 12단은 기존 계획대로 4분기부터 출하를 시작해 제품 스펙·양산성 등 측면에서 내년까지 공급 우위 구도를 이어갈 것”이라며 “(모건스탠리가 지적하는) PC와 스마트폰용 D램 수요가 부진할 것이라는 전망에 대해서는 생산 업체들의 공급 확대가 제한적이라는 점에서 가격의 급격한 변화가 발생할 가능성은 낮다고 판단된다”고 전했다.