급락했던 SK하이닉스(000660) 등 반도체주가 20일 반등에 성공했다. 노무라증권 등에서 모건스탠리를 반박한 보고서를 낸 데다 기술주가 상승을 주도한 미국 증시의 훈풍도 영향을 줬다. 상당수 전문가들은 일각에서 제기되는 고대역폭메모리(HBM) 공급과잉 우려에 대해 과장된 측면이 있다고 보면서 메모리반도체 종목의 현 주가는 저평가 국면이라고 분석했다.

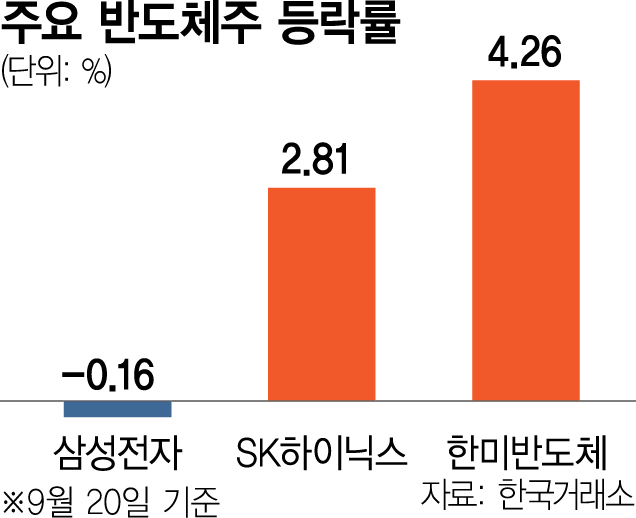

이날 한국거래소에 따르면 SK하이닉스는 전 거래일 대비 4300원(2.81%) 오른 15만 7100원에 거래를 마쳤다. 한미반도체(042700)(4.26%), 피에스케이홀딩스(031980)(2.21%), 주성엔지니어링(036930)(2.70%), HPSP(403870)(2.71%) 등 반도체주도 코스피지수(0.49%)와 코스닥지수(1.19%) 상승률을 웃돌았다. 삼성전자(005930)는 장중 1.41%가량 올랐으나 장 막판 상승분을 반납하면서 100원(0.16%) 내린 6만 3000원에 마감했다.

이날 외국인투자가는 SK하이닉스를 1597억 원, 한미반도체를 208억 원씩 순매수하면서도 삼성전자는 4087억 원어치 팔았다. 개인과 기관투자가는 삼성전자를 3260억 원, 785억 원씩 순매수했다.

대부분의 전문가들은 대표 반도체 종목의 목표주가를 내리면서도 현 주가는 저평가돼 있다는 데 방점을 찍고 있다. 최근 한 달 내 목표주가를 조정한 국내 증권사의 삼성전자 목표주가 평균은 기존 10만 4400원에서 9만 8500원, SK하이닉스는 26만 5480원에서 25만 3125원을 기록했다. 내려가기는 했지만 낙폭이 크지 않다.

이날 노무라증권은 보고서를 통해 “메모리반도체 관련한 리스크는 과장(overdone)됐을 가능성이 높다”고 밝혔다. HBM 수요가 예상보다 커 내년도 공급과잉이 발생하기에는 이르다는 설명이다. 블룸버그 산하 연구기관인 블룸버그인텔리전스(BI)도 “HBM 사업이 SK하이닉스·삼성전자·마이크론 등의 이익 증가를 견인할 수 있다”는 취지의 보고서를 발표했다. 특히 “HBM의 영업이익률이 53%로 여전히 좋을 것”이라고 강조했다. 사실상 매도를 권고한 모건스탠리와는 전혀 다른 취지인 셈이다. 김영건 미래에셋증권 연구원도 “SK하이닉스의 HBM3E(5세대 HBM) 12단의 경우 개발 막바지 단계로 올해 4분기 내 출하돼 (엔비디아의 차세대 AI 반도체 칩) 블랙웰부터 본격 탑재될 것”이라며 “8단뿐 아니라 12단 역시 2025년도 계약 물량에 대한 협의가 거의 이뤄진 상황”이라고 짚었다.