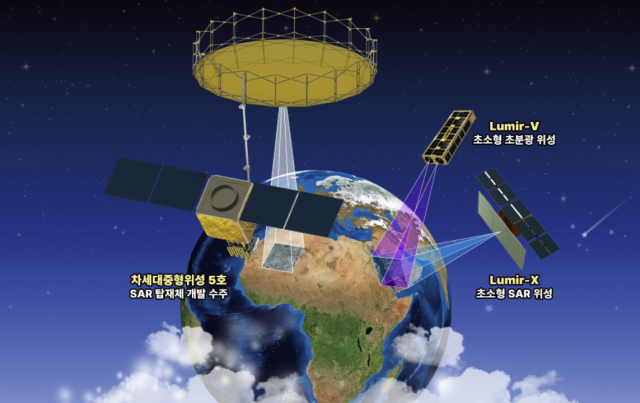

이미지화 한 루미르의 주요 사업. 사진 제공=루미르

이미지화 한 루미르의 주요 사업. 사진 제공=루미르코스닥 상장을 추진하는 인공위성 개발 전문기업 루미르가 기관투자가 대상 수요예측 초반 흥행 부진을 겪고 있는 것으로 파악됐다. 앞서 증시에 상장한 우주기업들이 줄줄이 주가 부진을 면치 못하고 있는 데다, 4분기 증시 입성을 노리는 기업들이 두 자릿수로 늘어나면서 투자자들의 자금 및 투자 심리가 분산된 영향으로 풀이된다.

27일 투자은행(IB) 업계에 따르면 루미르는 전날부터 공모가 결정을 위한 수요예측에 돌입했지만 이틀차인 이날까지도 대다수의 기관투자가들이 수요예측에 참여하지 않고 관망 중인 것으로 전해졌다. 가장 최근에 코스닥에 상장한 아이언디바이스의 수요예측에 첫날부터 2000곳이 넘는 기관투자가들이 참여했던 것과 비교하면 온도차가 확연하다. 반면, 한켐, 인스피언, 셀비온 등 이날까지 수요예측을 마쳤거나 진행 중인 기업들은 희망 가격 범위(밴드) 상단 이상에서 공모가를 정해도 될 정도로 수요가 견조했던 것으로 전해졌다.

한 기관투자가는 “올해 주가가 급락한 컨텍(451760)과 이노스페이스(462350) 시가총액을 합쳐야 3000억 원 안팎인데 루미르의 밴드 하단 시가총액이 2928억 원이라는 점은 부담이 크다”며 “물량 배정 경쟁이 펼쳐지기 보다는 수요예측 마감일에 일부 투자 수요가 몰릴 것으로 보인다”고 말했다. 올 코스닥 시장에 상장한 우주산업 기업 컨텍과 이노스페이스 이날 주가는 공모가 대비 각각 58.6%, 58.7% 떨어진 상태다.

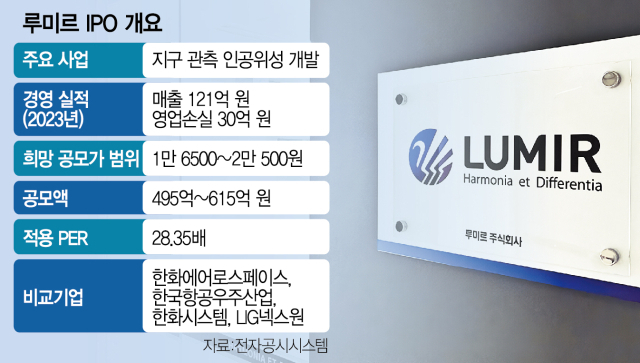

2009년 설립된 루미르는 지구관측이 가능한 초고해상도 초소형 인공위성 및 관련 부품을 제작하는 업체다. 지난해 매출 121억 원, 영업손실 30억 원을 기록했다. 앞서 루미르는 한화에어로스페이스(012450), 한국항공우주(047810)산업, 한화시스템(272210), LIG넥스원(079550) 등 외형이 과도하게 차이가 나는 기업들을 비교기업으로 제시하면서 기업가치가 고평가 논란이 일은 바 있다.

또 루미르는 기업가치 산정을 위해 2026년 추정 순이익(267억 원)을 현재 가치로 환산해 피어그룹의 평균 주가수익비율(PER) 28.35배를 적용했는데, 2025년까지의 추정 실적이 수주 잔고와 수주 계획을 바탕으로 한 반면 2026년 추정 실적은 오직 수주 계획에만 근거했다. 현재까지 2026년 수주잔고가 0이라는 의미다.

이날 기준 다음 달에만 22개 일반 기업의 공모주 청약이 예정돼 기관투자가들의 공모주 ‘옥석가리기’가 심화할 것이란 관측이다. 4분기는 연내 기업공개(IPO)를 마치려는 기업들이 몰려들면서 계절적으로 IPO 시장이 붐비는 시기인 데다 금융감독원의 증권신고서 정정 요청으로 기업들의 공모 일정이 다수 겹쳤다. IB업계 관계자는 “상장일 ‘단타(단기 매매)’를 노리는 기관투자가들은 일반 투자자들의 수급 동향이 중요한데 공모주가 포화 상태에 이르다보니 종목 선별 필요성이 높아졌다”고 말했다.