최윤범 고려아연(010130) 회장이 경영권 방어를 위해 7%대 금리로 2조 7000억 원의 차입금을 들여 자사주 공개매수를 하는 것이 회사 미래 성장성과 주주가치를 모두 훼손한다는 주장이 제기됐다.

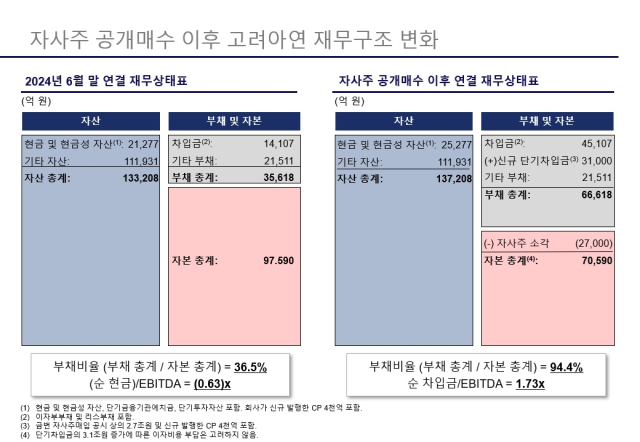

4일 MBK파트너스는 “고려아연이 2조 7000억 원 규모 자사주를 취득하면 회사의 순자산이 27% 가량 감소한다”며 “올 상반기말 고려아연 연결재무제표 기준 순자산(자본총계)은 9조 8000억 원 정도지만 자사주 취득 후에는 7조 1000억 원으로 감소돼 주주 몫이 감소하게 된다”고 밝혔다.

부채비율 상승으로 인한 신용등급 하향 조정 가능성도 우려했다. MBK파트너스는 “자사주 매입을 위해 고려아연이 3조 1000억 원(기업어음 CP 발행 4000억 원+차입 2조 7000억 원)을 빌려 부채비율이 기존 36.5%에서 95%로 높아진다”며 “고려아연의 신용등급 하향조정 가능성에 대응해야 할 것으로 보인다”고 설명했다. MBK파트너스 측은 고려아연 부채비율 급등으로 순차입금 대비 상각 전 영업이익(EBITDA) 비율이 1.7배로 높아질 것으로 봤다. 신용평가사는 통상 이 비율이 0배 또는 0.5배 이하일 경우 등급하향조정을 검토한다.

이자비용 급등으로 인한 순이익 감소도 우려 요인으로 꼽혔다. MBK파트너스는 “총 3조 1000억 원의 차입금이 증가함에 따라 추가 이자비용만 1860억 원이 될 것으로 이는 순이익 감소 요인”이라며 “반기말 기준 순현금 상황도 2조 7000억 원 차입금을 자사주 취득으로 대부분 지출하면 2조 원 순차입 상태로 전환될 것”이라고 지적했다.

MBK 측은 이번 자사주 공개매수로 인해 고려아연의 주당순이익(EPS)이 줄어들 것이라고 주장했다. 이자 비용이 1860억 원에 달할 것이라고 추산하며, 자사주 소각으로 주식 수가 321만 주 줄어든다는 점을 감안하면 주당순이익이 2만 6985원에서 2만 3624원으로 12.5% 가량 감소할 것이라고 주장했다. 주당순자산(BPS)은 47만 1374원에서 40만 5591원으로 줄어 주주가치가 훼손될 것이라고 덧붙였다.