은행 가계대출이 고신용자 중심으로 증가한 것으로 나타났다. 최근에는 가계대출 관리에 나선 은행들이 대출 문턱을 높이면서 중·저신용자들이 대출 창구에서 밀려나는 현상도 심화하고 있어 2금융권으로 몰리는 ‘풍선 효과’를 부추기는 것 아니냐는 지적도 나온다.

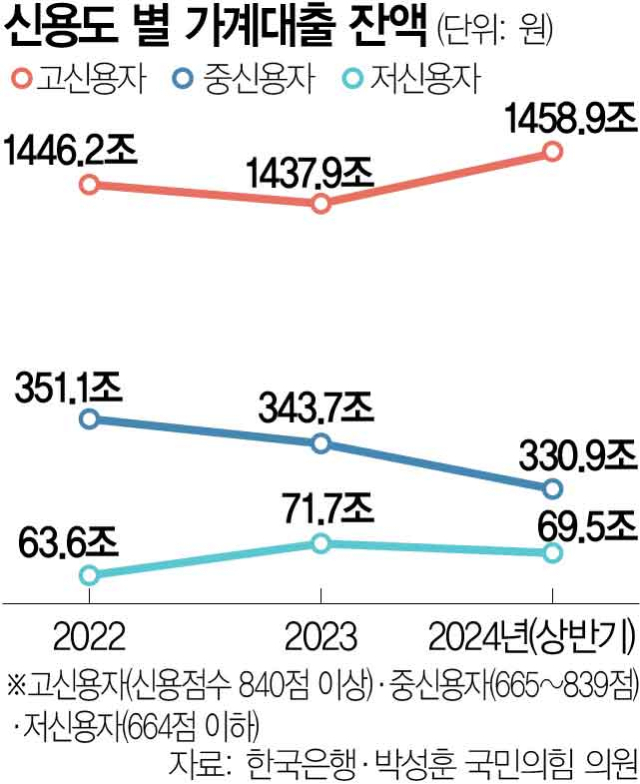

14일 한국은행이 박성훈 국민의힘 의원실에 제출한 자료에 따르면 신용점수가 840점 이상인 고신용자의 가계대출 잔액은 올해 상반기 말 기준 1458조 9000억 원으로 중신용자(665~839점) 330조 9000억 원보다 4배, 저신용자(664점 이하) 대비는 20배 이상 많았다. 1인당 평균 가계대출 잔액의 경우 올 상반기 말 기준 △고신용자 1억 1083만 원 △중신용자 6749만 원 △저신용자 4204만 원으로 신용도에 따라 차이가 컸다. 대출 증가세도 신용도가 높을 수록 가팔랐다. 지난해 말에 비해 중신용자의 가계대출 잔액은 12조 8000억 원, 저신용자는 2조 2000억 원 감소한 반면 고신용자만 같은 기간 21조 원이나 증가했다.

은행이 신용도가 높은 차주에 대출을 많이 주는 것은 자연스러운 현상이지만 문제는 신용점수가 높아도 대출을 받지 못하는 현상인 이른바 신용점수 ‘인플레이션’이 발생한다는 점이다. 4대 은행(KB국민·신한·하나·우리은행)이 올 8월 취급한 주택담보대출(분할 상환 기준)의 평균 신용점수는 943점으로 1년 전 922.5점보다 20.5점 높아졌다. 신용대출 평균 신용점수도 8월 940.7점으로 지난해 8월(926.8점) 대비 14점 가까이 올랐다. 신용점수 만점이 1000점임을 감안하면 은행들이 초고신용자에만 대출을 내어준다는 의미로 해석된다. 금융권 관계자는 “대출 문턱이 그만큼 높아지고 있다는 것”이라며 “시중은행들은 올 7월과 8월 가계대출이 ‘역대급’으로 불어나자 1주택자의 주담대와 전세대출 취급을 일시 중단하는 등 조치를 쏟아냈고 결국 상환 여력이 충분한 차주들도 대출 창구에서 밀려나고 있다”고 말했다. 실제 금융 당국에 따르면 보험 업권의 가계대출은 8월 3000억 원 증가한 데 이어 9월에도 4000억 원 늘었다. 새마을금고도 지난달 2000억 원 늘어 증가세로 전환했다. 금융 당국은 15일 상호금융·보험사·저축은행 등 2금융권 관계자를 소집해 가계부채 점검에 나선다.

최근 카드사에서 받는 대출 증가세가 가파른 것도 같은 맥락이다. 금융감독원에 따르면 올 8월 말 기준 전업카드사(신한·KB국민·삼성·현대·하나·우리·롯데·BC카드) 8곳의 카드론 규모는 총 44조 6650억 원으로 나타났으며 이는 금감원이 통계를 추산하기 시작한 2003년 이후 최대 규모다. 카드 대출 가운데 장기 대출인 카드론은 38조 7880억 원, 단기 대출인 현금 서비스는 5조 8760억 원으로 각각 집계됐다. 카드 업계 관계자는 “은행 등 1금융권이 대출 기준을 까다롭게 변경하면서 (대출 수요가) 카드사로도 몰렸다”고 설명했다.