사진 제공=삼성중공업

사진 제공=삼성중공업삼성중공업(010140)이 역대 최대 수주량을 바탕으로 연 매출 ‘10조 클럽’ 입성을 눈앞에 두고 있다. 당장 올 3분기 시장 전망치를 뛰어넘는 실적을 발표하면서 증권사들은 연이어 삼성중공업의 목표주가를 상향 조정하고 나섰다. 삼성중공업은 동남아시아 등 해외 조선소와의 협력을 통해 중국 조선사들의 원가 절감 위협에 대응한다는 방침이다.

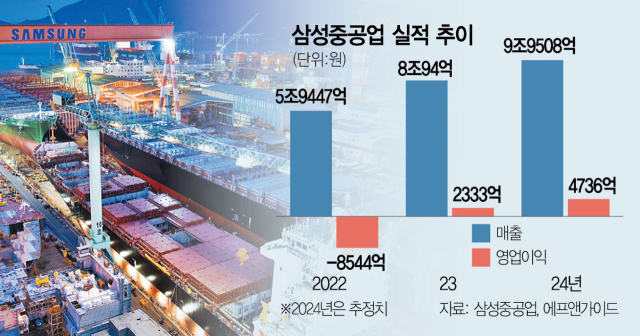

3일 금융정보업체 에프앤가이드에 따르면 국내 증권사들은 삼성중공업의 올해 연간 매출 컨센서스(시장 평균 전망치)를 9조 9508억 원으로 전망했다. 영업이익 전망치는 4736억 원으로, 매출과 영업이익 모두 회사 측이 연초 가이던스(전망치)로 제시했던 9조 7000억 원, 4000억 원을 상회하는 수치다.

조선업계에서는 삼성중공업의 올해 연매출이 10조 원을 넘길 수도 있다는 전망이 나온다. 삼성중공업은 앞서 지난달 24일 시장 전망치를 뛰어넘는 3분기 실적을 발표한 바 있다. 삼성중공업의 올 3분기 매출액과 영업이익은 전년 동기 대비 각각 14.7%, 58.0% 증가한 2조 3229억 원, 1199억 원을 기록했다. 당초 컨센서스로 제시됐던 영업이익 1130억 원을 뛰어넘는 수치다. 회사 측은 액화천연가스(LNG) 운반선, 친환경 컨테이너선, 액화천연가스 생산설비(FLNG) 등의 비중이 확대되며 영업이익이 작년보다 커졌다고 설명했다. 올해 수주한 총 24척의 선박 중 LNG 운반선만 21척에 달한다.

이에 증권가는 잇따라 삼성중공업 목표가를 올려 잡았다. 신영증권은 실적 발표 직후 삼성중공업의 목표가를 기존 1만 5000원에서 1만 6000원으로 상향 조정했고 SK증권 역시 지난달 종전 1만 3500원에서 1만 4200원으로 올렸다. 강경태 한국투자증권 연구원은 “수주 잔액의 규모와 질, 공정 안정성, 해양 수익성까지 삼박자를 갖춘 조선사는 삼성중공업이 유일하다”고 평가했다. 서준모 KB증권 연구원도 “공정 안정화에 따른 건조 물량 증가, 고부가가치 선박 비중 증가에 따른 건조 선가 증가가 예상된다”며 “지난해 수주한 FLNG 건조에 따라 해양플랜트 매출의 증가, 수익성 개선도 기대된다”고 내다봤다.

다만, 중국 조선사들의 저가 수주를 바탕으로 한 가격 경쟁은 여전히 위험 요인이다. 실제 조선·해운시황 분석업체 클락슨리서치에 따르면 지난달 기준 중국 조선사들의 수주 잔량은 탱커선 698척, 벌크선 887척, 컨테이너선 498척에 달한다. 우리나라는 각각 157척, 1척, 159척 수준이다.

이에 삼성중공업은 다른 해외 조선소들과의 협력을 통한 유연한 생산 체제로 중국의 저가 공세를 타개해나간다는 계획이다. LNG 운반선, 친환경 컨테이너선, FLNG 등 고부가가치선들은 국내 거제조선소에서 건조하되 가격 경쟁력이 떨어지는 범용 일반선의 경우 핵심 엔지니어링 공정(조달·설계)만 국내에서 진행하고 나머지 공정은 동남아·중국 등지에서 추가 제작하는 방식이다. 삼성중공업은 이미 중국과 나이지리아에 생산 법인을, 인도에는 설계 센터를 구축한 상태다. 삼성중공업은 이와 함께 지난 2005년부터 쌓아온 해외 선박 건조·수리, 조선소 건설·운영 노하우를 십분 활용해 조선소 현대화와 운영에 관한 기술 컨설팅 사업도 적극적으로 나설 계획이다.