홈

경제·금융

경제·금융일반

"대한유화, 주력제품 가격 올라 실적 개선"

입력2011.01.18 15:38:22

수정

2011.01.18 15:38:22

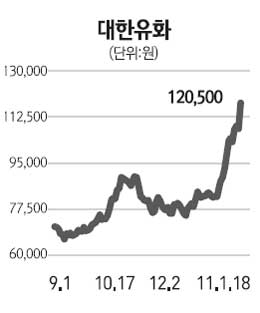

대한유화가 올해 주력제품의 가격 상승과 영업이익률 개선이 예상된다는 분석이 나오며 사상 최고가를 기록했다.

대한유화는 18일 9.55% 오른 12만500원에 마치며 종가 기준 사상 최고가를 기록했다.

대한유화의 상승세는 석유화학 경기의 상승에 따라 큰 폭의 실적개선이 예상된다는 평가 때문으로 풀이된다. 특히 높은 원재료 가격 때문에 다른 유화업체 대비 낮았던 영업이익률이 유화경기 상승에 따른 주력제품 가격 인상으로 크게 높아질 것으로 전망된다.

이인재 KB투자증권 연구원은 “대한유화의 주력제품인 HDPE(고밀도폴리에틸렌)의 가격부진은 세계 경기회복이 본격화되며 해소될 수 있을 것”이라며 “또한 HDPE는 건설ㆍ내구재 비중이 높아 수요가 탄력적으로 증가할 것으로 예상되고 중국의 서부대개발 계획은 HDPE 가격 상승에 기폭제로 작용할 전망이다”고 설명했다.

대한유화가 부타디엔 원재료 ‘Mixed C4’를 금호석유화학에 대규모로 공급하는 계약을 지난해 말 체결한 것도 실적에 긍정적으로 작용할 것으로 예상된다. 이인재 연구원은 “천연고무와 부타디엔 가격이 지속적인 상승을 보임에 따라 ‘Mixed C4’가격 또한 시차를 두고 상승할 것으로 전망된다”며 “2010년 말 금호석유화학과 체결한 ‘Mixed C4’공급계약은 2011년 대한유화 영업이익을 약 300억원 증대시켜 줄 전망”이라고 밝혔다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>