|

올해 우리나라의 1인당 국민소득(GNI)이 사상 처음으로 3만달러를 넘어설 것으로 예상되고 있다. 3% 중반대의 성장률이 유지되면 오는 2021년에는 4만달러를 넘어서고 2024년께 선진국 그룹의 평균 국민소득인 5만달러에 달할 것이라는 분석도 있다. 그럼에도 불구하고 '국민이 체감하는 소득'은 낮다. 이유가 뭘까.

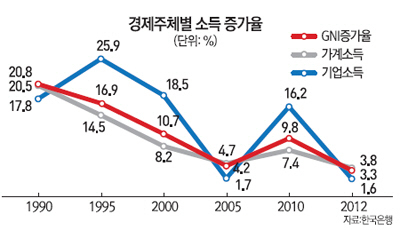

먼저 국민소득을 늘리는 주체가 기업인데 기업이 벌어들인 이익이 가계로 유입되는 양이 줄었다. 나라의 부는 증가하지만 가계의 부는 그렇지 못하다는 얘기다. 한국은행에 따르면 가계소득은 지난 1990년대 연간 11.8%씩 늘어났다. 그러나 2000년부터 2012년까지 연평균 증가율은 5.7%로 반토막 났다. 반면 같은 기간 기업소득 증가율은 13.3%에서 9.8%로 줄어드는 데 그쳤다. 이에 따라 GNI에서 가계소득이 차지하는 비중도 1990년대 평균 72%에서 2012년 60.8%로 크게 감소했다. 성병묵 한국은행 조사총괄팀 과장은 "1인당 GNI가 꾸준히 증가하는데도 가계소득 증가가 이에 미치지 못하는 현상이 2000년대 이후부터 뚜렷해지고 있다"면서 "우리 경제가 가계소득에 대한 낙수효과가 작은 수출기업 주도형으로 성장했기 때문"이라고 말했다. 실제 기업 소득이 GNI에서 차지하는 비중은 1995년 16.6%에서 2012년 23.3%로 6.7%포인트 상승해 경제협력개발기구(OECD) 평균인 1.4%포인트를 크게 웃돌고 있다.

가계부채가 급속도로 늘어나는 것도 체감소득을 낮추는 요인이다. 통계청과 금융감독원·한국은행이 분석한 2014년 가계금융·복지조사 결과를 보면 2013년 한 해 동안 우리나라 가구의 평균 소득은 4,676만원으로 1년 전보다 4.4% 증가했다. 그러나 지난해 3월 말 기준 가구당 평균 자산은 2.1% 증가하는 데 그쳤지만 부채는 2.3% 늘었다. 가계소득 증가분이 자산 축적으로 이어지는 부분은 작고 되려 빚 부담이 커진 것이다.

문제는 정부의 부동산 활성화 정책으로 주택담보대출 한도가 확대되고 기준금리가 두 차례 인하되면서 가계부채 증가 속도가 더욱 가팔라지고 있다는 사실이다. 한국은행에 따르면 우리나라의 가계부채는 지난해 3·4분기를 기준으로 1,060조원을 넘어섰다. 지난해 10월과 11월 두 달 동안 은행과 저축은행 등 예금취급기관의 가계대출 잔액만 15조원 넘게 증가한 것을 고려하면 현재 시점에서 가계부채는 이미 1,100조원에 임박한 것으로 예상된다. 불과 1년 새 10%가량 가계의 빚 부담이 늘었다. 저소득층의 가계부채는 특히 심각하다. 소득 1분위 부채보유가구의 가처분소득 대비 가계부채 비중은 2012년 430%였던 것이 2014년 524%로 껑충 뛰었다. 낮은 신용도에 따른 고금리 적용으로 소득의 70%가량을 원리금 상환에 투입하고 있다. 통상 가처분소득 대비 원리금상환비율(DSR)이 40%를 넘으면 가계부채 고위험군으로 분류된다.

성태윤 연세대 경제학과 교수는 "가계부채가 지속적으로 늘고 있는 것은 가계의 소득이 증가함에도 불구하고 실질적으로 사용할 수 있는 가처분소득이 줄어들고 있기 때문"이라며 "현재와 같은 경기침체가 이어질 경우 사실상 반실업 상태라 할 수 있는 자영업자를 시작으로 가계의 부채 부담이 커질 수밖에 없다"고 말했다. /특별취재팀