|

|

|

1분기가 마무리됐다. 코스피지수가 G2(미국·중국) 경기지표나 우크라이나를 둘러싼 뉴스등 대외변수에 따라 일희일비(一喜一悲)하는 모습을 보이고 있지만 현재 지수 수준은 올해 전망치 범위 하단에 근접한 상황이다. 투자 시계를 올해 말로 놓고 본다면 하락보다는 상승에 무게가 실리는 국면인 셈이다. 펀더멘털(실적)에 대한 관심이 커지는 이유다.

2일 금융정보업체 에프앤가이드에 따르면 올 증권사 1곳 이상이 실적 전망을 내놓은 상장사 237곳의 영업이익 합계는 31조3,459억원으로 집계됐다. 이는 지난해 말 35조432억원과 비교하면 10% 넘게 감소한 수치다. 다만 실적 추정치 하향세는 크게 줄었다. 지난 2월초 32조원대로 한달 여 동안 3조원 가까이 급감했던 영업이익 추정치는 2월 한 달 동안 1조4,000억원이 줄었고 3월에는 3,000억원 가량 감소하는데 그쳤다.

은성민 메리츠종금증권 리서치센터장은 "1분기 실적 추정치의 하향세가 이어지면서 상장사의 전년 동기대비 1분기 영업이익 성장률은 현재 8%대로 전망된다"며 "1분기 실적 발표를 앞둔 내달 말까지는 추정치 조정이 이어지겠지만 영업이익 성장률이 이미 한 자릿 수로 하락한 만큼 그 폭은 크지 않을 것"이라고 판단했다.

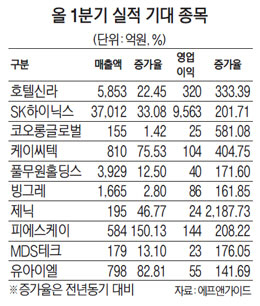

1·4분기 영업이익이 추정치가 실제치에 근접했다는 것이 금융투자업계의 대체적인 시각인 만큼 투자자의 관심은 어느 종목이 우수한 성적표를 제출할 것인지에 쏠리고 있다. 유가증권시장에서는 호텔신라(008770)가 실적 개선 폭이 가장 클 것으로 전망된다. 에프앤가이드에 따르면 호텔신라의 1·4분기 영업이익 추정치는 지난해 같은 기간보다 333.39% 늘어난 320억원으로 집계됐다.

성준원 신한금융투자 연구원은 "지난해 서울 호텔이 리모델링으로 영업을 중단했던 기저효과가 우선 크게 작용했고 원화 강세가 완화되면서 면세점 부문의 수익성이 개선됐다"며 "서울 호텔이 올해부터 정상궤도에 진입하고 중국인 관광객도 전년 동기대비 30% 이상 늘어나는 추세를 보이고 있어 호텔신라의 실적 개선과 함께 주가 강세가 예상된다"고 판단했다.

SK하이닉스(000660)의 실적도 기대된다. SK하이닉스는 지난해 1분기 3,170억원의 영업이익을 기록했다. 올해 전망치는 9,563억원. 1년 전보다 201.71% 증가한 수치다.

남대종 하나대투증권 연구원은 "계절적 비수기에 진입했고 PC DRAM 현물가격도 하락하고 있지만 SK하이닉스의 PC DRAM 고정가격은 여전히 안정적인 수준으로 유지되고 있다"면서 "현재 주가 수준은 올해 예상 실적을 기준으로 한 주가순자산비율 1.6배 수준으로 평균치를 밑돌고 있어 분기 실적 개선세에 따라 주가도 같은 방향으로 움직일 것"이라고 내다봤다.

이밖에 신세계인터내셔날(031430)의 1분기 영업이익이 84억원으로 전년 동기보다 167.71% 뛸 것으로 예상되고 두산건설도 112% 많은 269억원의 영업이익을 기록할 것으로 보인다.

코스닥시장에서는 제닉(123330)의 성장세가 무섭다. 제닉의 1분기 영업이익은 24억원을 기록할 것으로 전망된다. 지난해 같은 기간 제닉은 1억원을 소폭 웃도는 영업이익을 기록했었다.

이달미 아이엠투자증권 연구원은 "제닉은 '하유미팩'이라는 한가지 브랜드에 치중한데다 홈쇼핑 비중이 절대적이었다는 점에서 경기침체에 따라 실적이 크게 악화됐었다"고 진단했다. 이어 "그러나 올해는 신규 브랜드 '라쌍떼'를 출시했고 OEM 방식의 마스크팩도 판매하고 있다"며 "또 지난 2011년 80%를 넘었던 홈쇼핑 판매 비중이 50%대로 하락하는 등 유통채널 다각화에도 성공해 안정적인 실적 개선세가 예상된다"고 말했다.

반도체 제조장비 전문업체 피에스케이(031980)도 실적이 큰 폭으로 개선될 것으로 기대된다. 1분기 영업이익은 144억원으로 지난해 같은 기간보다 세배 이상 늘어날 전망이다.

김병기 키움증권 연구원은 "피에스케이는 삼성전자라는 안정적인 고객사를 확보한데다 미국과 일본, 대만의 반도체 소자업체로 고객사를 넓힌 효과가 지난해 4분기부터 실적에 반영되고 있다"면서 "기존 주력 제품인 '드라이스트립' 외에 '드라이크리닝' 장비 부문에서도 경쟁사와 대등한 기술력을 확보한 만큼 올해 사상 최대 실적이 기대된다"고 전했다.

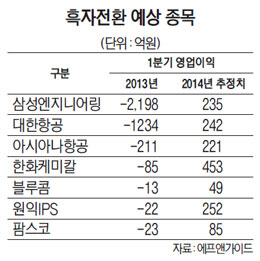

삼성엔지니어링·대한항공 등 실적개선 돋보여 |