|

지난해 영업정지된 저축은행의 5,000만원 이상 예금자의 피해를 보상해주기 위한 '저축은행 피해자 구제법'은 총선을 앞둔 국회의원들의 포퓰리즘이자 '꼼수'다. 하지만 모든 사건의 결과에는 원인이 있는 법. 국회의 꼼수도 따지고 보면 부실 저축은행의 구조조정을 이런저런 핑계를 대면서 미뤄온 금융당국과 정치권의 계속된 변칙과 꼼수로부터 비롯됐다. '부실이 부실을 낳는다'는 금융계의 잠언처럼 꼼수가 꼼수를 낳은 격이다.

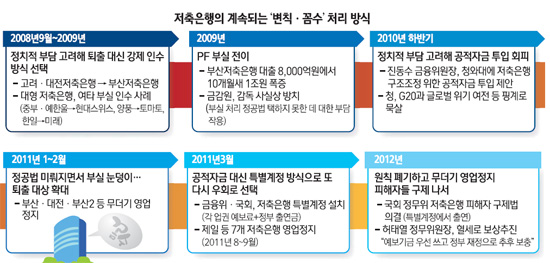

◇꼼수의 시작=지난 2008년 정부는 부실 저축은행을 대형 저축은행에 대거 인수시켰다. 고려ㆍ대전이 부산저축은행으로 인수된 사례가 대표적이다. 자발적 인수로 포장됐지만 당국의 반강제적 권유에 따른 것이라는 게 정설이다. 현대스위스저축은행의 중부ㆍ예한울 인수, 토마토의 양풍 인수, 미래의 한일 인수도 같은 줄이다. '환부(부실)는 제때 도려내야 한다'는 구조조정의 금언은 잊혀졌고 피인수 저축은행의 부실은 그나마 상태가 양호했던 모회사로 고스란히 떠넘겨졌다.

구조조정을 피하기 위한 꼼수의 끝은 참담했다. 부산저축은행의 경우 8,000억원이었던 프로젝트파이낸싱(PF)대출이 10개월 만에 1조원으로 폭증했다. 부산은 부실을 해결하기 위해 인수한 계열 저축은행의 예금까지 끌어들여 PF대출을 늘렸다. 정치적 부담을 안은 당국은 이를 외면했다. 그 결과 부산 계열과 토마토는 영업정지를 당했다. 현대스위스ㆍ미래도 당시 후유증에서 벗어나기 위해 혹독한 구조조정을 하고 있다.

◇정치적 이해관계에 구조조정 미뤄=파국을 막을 기회가 없지는 않았다. 금융당국은 지난 2010년 저축은행 부실의 심각성을 깨닫고 청와대에 공적자금 투입을 제안했다. 하지만 청와대는 이를 철저히 묵살했다. 주요20개국(G20) 정상회의라는 대사를 앞두고 저축은행을 퇴출시킬 경우 국가적 망신을 당할 수 있다는 이유에서다. 저축은행 구조조정이라는 금융권의 최대 과제가 청와대의 정치적 이해관계에 묻혀버린 것이다.

그 결과가 지난해 16개 저축은행의 영업정지다. 금융권의 한 관계자는 "2010년 공적자금을 투입해 과감히 퇴출시켰더라면 문을 닫는 저축은행이 훨씬 줄었을 것"이라고 말했다.

감독 부실도 부실을 키운 주요인이다. 이들 저축은행이 문을 닫을 때까지 금융감독원은 전혀 부실의 징후를 알아차리지 못했다. 김종창 당시 금감원장은 오히려 저축은행 감사를 진행하던 감사원에 '감사 중단'을 요청하는 행태를 벌였다. 지난해 영업정지된 보해저축은행 등의 검사 결과는 '사기' 수준이었다. 보해저축은행 영업정지 당시 국제결제은행(BIS) 자기자본비율은 -1.09%였으나 두달뒤 검사 결과에서는 -91.35%라는 황당한 수치가 나왔다. 금감원의 검사가 얼마나 부실하고 일관성이 없는지 보여주는 단적인 예다.

◇꼼수의 끝=꼼수로 초래된 부실을 해결하기 위해 또다시 꼼수가 등장했다. 그 시발점은 '저축은행 특별계정'이다. 저축은행 부실은 저축은행이 예금보험공사에 납부한 저축은행 예금보험계정에서 해결하는 게 원칙이지만 당국과 국회는 은행ㆍ보험, 증권 등 다른 업권의 예보기금과 정부출연금으로 구성된 특별계정을 신설했다. 대규모 공적자금을 조성할 경우 쏟아질 비난을 피하기 위해 소액의 정부출연금을 섞은 특별계정이라는 우회로를 선택한 것이다. 공적자금 투입을 꺼리는 정부ㆍ여당과 무슨 수를 써서라도 현 정부의 책임론을 부각시키려는 야당의 정치적 이해관계가 맞아떨어진 결과였다.

꼼수의 마지막은 바로 저축은행 피해자 구제법이다. 5,000만원 이상 예금은 보호받지 못한다는 예금보장제도의 법 원칙을 입법부인 국회가 스스로 깨버린 것이다. 재원도 '저축은행 특별계정' 출연금으로 충당하도록 해 피해보상의 부담을 다른 예금자들에게 전가했다.

허태열 정무위원장은 "특별계정에서 우선 재원을 충당하고 재정으로 메우면 된다"고 또 다른 꼼수를 꺼냈다. 한 금융권 관계자는 "금융당국의 꼼수에서 시작된 저축은행 사태가 재선을 노리는 국회의원들이 꼼수로 마무리되고 있다"며 "꼼수의 절정판"이라고 말했다.