홈

경제·금융

경제·금융일반

금융당국 노력 비웃듯… 외면받는 고정금리 대출

입력2011.06.15 17:54:04

수정

2011.06.15 17:54:04

안정적 대출 구조 전환위해 분할상환등 정책 쏟아냈지만<br>당장 빌리기엔 금리 아직높고 획기적 인센티브도 없어 부진

김석동 금융위원장은 15일 주한유럽연합상공회의소 주최로 열린 '한국 금융시장의 미래' 토론회 기조연설에서 가계부채 대책의 내용 중 하나로 대출 구조 개선을 들었다. 일시상환ㆍ거치식ㆍ변동금리 위주의 취약한 대출 구조를 개선하겠다는 것이다. 고정금리 대출로 바꿔 대출 구조를 보다 튼실하고 안정적으로 꾸리겠다는 것은 몇 달 전부터 당국이 외쳐왔던 구호다.

당국의 이런 노력을 비웃는 것일까. 정작 시장에서는 고정금리ㆍ분할상환 방식의 주택담보대출이 인기를 얻지 못하고 있는 것으로 파악됐다.

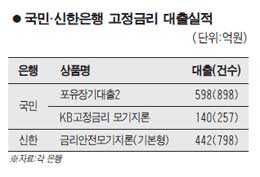

15일 금융계에 따르면 지난 4월부터 판매된 신한은행의 고정금리형 대출상품인 '신한 금리안전모기지론'은 판매금액이 442억원에 건수는 798건에 그쳤다. 이 상품은 업계에서는 처음으로 대출 만기(최대 15년)까지 고정금리를 적용했다. 당국의 가계부채 축소정책에 부응한다는 측면도 있었다.

국민은행이 5월 내놓은 고정금리 상품도 실적이 상대적으로 부진하다. 최장 15년까지 고정금리 적용이 가능한 'KB고정금리 모기지론'은 취급잔액이 140억원에 건수는 257건에 불과하다. 만기까지 고정금리를 적용하고 비거치식 분할상환을 선택하면 총부채상환비율(DTI)을 15%나 늘려주는 것이지만 수요가 많지 않은 셈이다.

처음 3년이나 5년간은 고정금리로 하다가 이후에는 잔액기준 코픽스(COFIX)로 이자를 내는 혼합형태의 'FOR YOU 장기대출2'도 대출잔액은 598억원에 취급건수는 898건이다.

국민은행의 주택담보대출 잔액은 74조4,277억원으로 국내 은행 중 가장 많다. 전체 주택담보대출잔액과 비교해보면 국민은행의 고정금리 상품 잔액 비중은 매우 미미하다.

고정금리의 경우 당장 높은 금리를 지불해야 하기 때문에 고객들이 꺼리고 있다고 은행들은 설명했다. 금리 상승기에는 유리할 수 있지만 현재의 부담이 더 크다는 얘기다. 특히 코픽스 금리가 더 낮기 때문에 대출고객들이 코픽스로 몰리고 있다.

'신한 금리안전모기지론'은 만기에 따라 연 5.0~5.8%의 금리가 적용되지만 코픽스 잔액기준으로 대출을 받으면 연 3.98~5.58%만 내면 된다. 코픽스 신규취급액으로 하면 연 3.86~5.26%의 금리가 적용된다. 'KB고정금리 모기지론'도 대출금리가 연 5.31~6.11%에 달한다.

은행권의 관계자는 "금융당국은 고정금리와 분할상환 방식의 주택담보대출을 늘리라고 계속 얘기하지만 고객들이 선택을 하지 않아 답답하다"며 "당장 빌리기에는 고정금리는 금리가 높아 획기적인 인센티브가 없는 한 고정금리 상품 등을 늘리기는 어려울 것"이라고 했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>