|

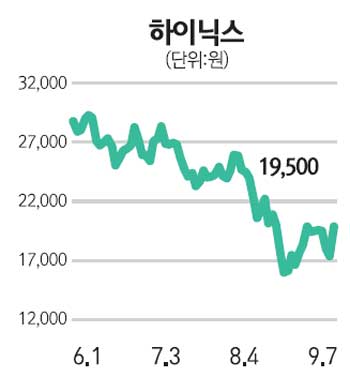

하이닉스가 최근 주가 급락에 따른 저가 매수세 유입과 올 4ㆍ4분기 실적 개선 기대로 급등하고 있다. 하이닉스는 7일 전날보다 2,500원(14.71%) 오른 1만9,500으로 마감했다. 하이닉스의 주가가 지난 사흘간 주당 1만9,000원 선에서 1만7,000원대까지 급속히 빠진데대한 저가 매수가 몰린 데다 올 4ㆍ4분기 이후 원가 경쟁력 강화에 따라 실적이 호전될 것이라는 증권사들의 전망이 이어진데 따른 것이다. 변한준 우리투자증권 연구원은 “지난 5월 이후 정보기술(IT) 수요 부진과 메모리 가격 하락으로 하이닉스 실적과 주가 모두 부진한 상황이지만 디램(DRAM) 반도체 가격이 저점을 통과했고 원가경쟁력이 좋아지면서 4ㆍ4분기 실적 개선에 성공할 것”이라며 “반도체 업황만 살아난다면 하이닉스가 최대 수혜주가 될 것”이라고 설명했다. 남태현 IBK투자증권 연구원도 “올해 PC 수요는 감소했지만 장기적으로 스마트폰ㆍ태블릿PC 등 PC 외 부분의 메모리 수요가 증가할 것이라는 전망은 변화가 없다”며 “국내 메모리업체의 세계 시장 지위도 강화되고 있는 점도 긍정적”이라고 분석했다. IBK투자증권은 올 3ㆍ4분기 하이닉스의 영업손실이 2,660억원까지 늘어나지만 올 4ㆍ4분기에는 940억원까지 축소된 다음 내년 1ㆍ4분기에는 흑자 전환에 성공, 3,210억원의 영업이익을 올릴 것으로 추정했다. 변 연구원은 “중장기적으로 현재 매각 절차를 진행중인 하이닉스가 새 주인을 맞게 되면 투자 확대에 따른 경쟁력 강화도 기대해 볼만 하다”고 말했다.